中心思想

稳健业绩与核心业务驱动

马应龙(600993)在2022年上半年展现出稳健的财务表现,营业收入和归母扣非净利润均实现显著增长。公司业绩增长的核心驱动力在于其医药工业板块,特别是肛肠核心业务的持续稳定发展。通过强化核心品种销售、优化产品政策以及深化渠道下沉,公司成功巩固了市场地位并提升了终端产出效率。尽管第二季度归母净利润受所得税费用增加影响略有下降,但扣非净利润的强劲增长表明公司主营业务盈利能力持续向好。

多元化战略与未来增长潜力

公司积极推进多元化发展战略,在医疗服务和医药商业板块取得了显著进展。医疗服务业务通过共建肛肠诊疗中心和提升就医体验,实现了收入的快速增长;医药商业板块则通过完善医药物流体系和拓展线上线下零售渠道,构建了全方位的市场覆盖。这些战略布局不仅为公司贡献了新的增长点,也预示着其在医药全产业链的整合能力和未来持续增长的潜力。基于对各业务板块的增长预期,分析师给予公司“买入”评级,并设定了具有吸引力的目标价,反映了市场对其未来业绩增长的信心。

主要内容

2022年上半年财务表现分析

整体业绩概览与季度波动

2022年上半年,马应龙实现营业收入19.3亿元,同比增长15.5%,显示出良好的营收增长势头。归属于母公司股东的净利润为2.7亿元,同比增长6.7%;扣除非经常性损益后的归母净利润为2.7亿元,同比增长17.1%。扣非净利润增速显著高于归母净利润增速,主要原因是当期所得税费用有所增加。

从季度表现来看,2022年第二季度公司实现营业收入9.8亿元,同比增长21.2%,营收增速进一步加快。然而,第二季度归母净利润为1.3亿元,同比下降2.3%,这一下降同样主要归因于所得税费用的增加。值得注意的是,同期归母扣非净利润达到1.4亿元,同比增长19%,表明公司核心业务的盈利能力在第二季度依然保持强劲增长。

费用结构与运营效率优化

在费用控制方面,2022年上半年公司销售费用率为16.5%,同比下降2.8个百分点,这主要得益于营业收入的较快增长带来的规模效应。管理费用率为2.6%,同比微增0.2个百分点,主要系折旧及摊销费用增加所致。研发费用率为2.1%,基本保持稳定(-0.03pp)。财务费用率为-1.2%,同比下降0.2个百分点,主要系本期利息收入增加,体现了公司资金管理的优化。整体来看,公司在营收增长的同时,有效控制了销售费用,提升了运营效率。

核心业务板块发展与市场布局

医药工业板块:利润核心与渠道深化

医药工业板块是马应龙的主要利润来源,2022年上半年实现营业收入9.5亿元,同比增长14%。公司持续强化核心品种销售,优化产品政策,其中肛肠品类规模同比增长12%。通过持续推进渠道下沉,公司主导产品覆盖率已达92%,终端产出同比增长30%,显示出强大的市场渗透能力和品牌影响力。除肛肠品类外,公司还着力发展眼科业务,核心产品八宝眼膏规模实现同比增长。目前,公司拥有超过10个独家品种,构筑了坚实的产品壁垒。

在销售方面,马应龙建立了强大的自建销售团队,拓展线上线下市场。线下市场已形成覆盖全国8个大区、42家办事处、共1000多名自有销售人员的终端网络,负责维护全国256家一级经销商和1953家二级分销商等商业渠道,并积极推动产品在医院、医疗机构、互联网终端等渠道的市场动销。线上市场方面,公司进驻主流互联网渠道,通过自营店铺和平台店铺相结合,打造了独特的线上渠道终端网络。此外,今年上半年大健康业务规模增速超过40%,主要得益于线上渠道的拓展和运营深化,以及渠道结构的优化。

医疗服务板块:创新模式与服务升级

医疗服务板块在2022年上半年表现尤为突出,实现营业收入1.4亿元,同比增长高达72.2%。这一快速增长主要得益于旗下药品销售、医疗设备、医疗器械等采配业务的快速增长。公司积极与地县级公立医院合作共建肛肠诊疗中心,目前已建成58家,合计病床数超过2000张,有效扩大了医疗服务覆盖范围。同时,公司对北京医院部分病房进行翻新改造,新增夜间客服服务等免费增值服务,显著提升了整体就医体验。此外,公司还组织开展肛肠健康体检、直肠癌筛查等活动,并积极开发企业客户,拓展服务边界。

医药商业板块:提质增效与全渠道布局

医药商业板块在2022年上半年实现营业收入8.4亿元,同比增长12.4%。该板块主要包括医药物流和药品零售两块业务。

- 医药物流: 由子公司马应龙物流开展,一部分批发给商业公司,一部分直接配送至湖北省各地市连锁药店、单体药店、公司自有实体药店以及B2B/B2C平台,实现了线上线下全渠道配送。公司持续完善供应链运营机制,建立健全品类分级目录管理,并贯彻执行以自动采购计划为主、临时计划为辅的计划体系,提升了物流效率和响应速度。

- 药品零售: 公司持续完善实体药店建设,联动重症药房、中医馆扩大服务半径,并积极探索标杆社区康养服务。同时,大力发展医药零售B2C业务,在天猫、京东、拼多多、美团等主流电商平台开设了零售药店,为患者提供完整的“智能分诊+在线图文问诊+电子处方+药品配送”一体化闭环云医疗服务,构建了便捷高效的医药零售新模式。

盈利预测与投资建议

关键假设与业务预测

基于对公司各业务板块的深入分析,分析师对未来业绩进行了预测。

- 医药工业: 假设公司肛肠系列品牌辨识度高且具备提价潜力,预计2022-2024年肛肠痔疮类产品销量增速分别为14.6%、13.4%和12.2%,价格保持平稳。大健康产品体量较小但增速较快,预计销量增速分别为35%、32%和30%,价格保持平稳。综合预计工业业务板块2022-2024年销量增速为21.1%、21%和21.8%,毛利率分别为66.1%、65.2%和64.2%。

- 医药商业: 假设我国医药流通行业保持平稳发展,公司医药商业业务成熟,预计2022-2024年收入增速分别为18%、15%和13%,毛利率保持在6%。

- 医疗服务: 假设公司持续拓展共建肛肠诊疗中心,预计2022-2024年收入增速分别为8%、6%和5%,毛利率保持在14%。

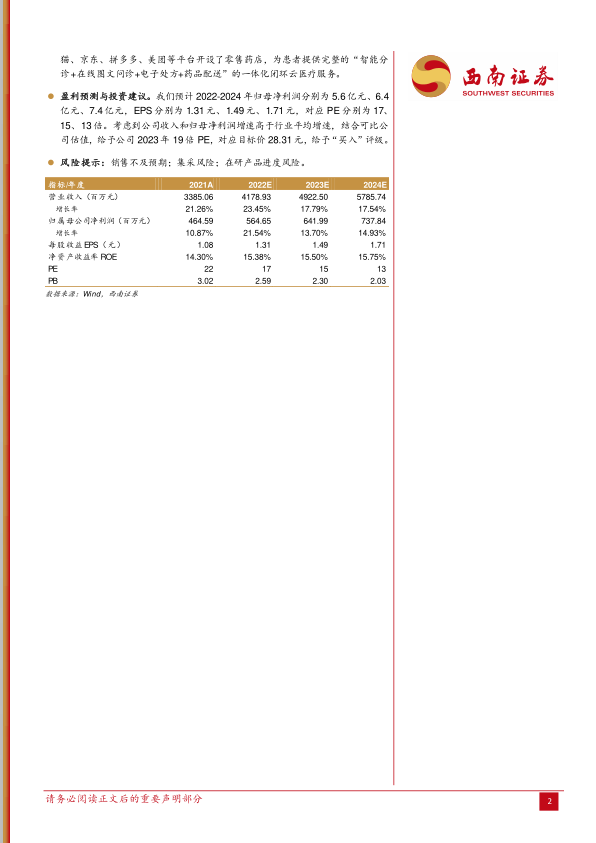

基于以上假设,预测公司2022-2024年营业收入分别为41.8亿元、49.2亿元和57.9亿元,呈现稳健增长态势。

财务指标预测与相对估值

根据预测,公司2022-2024年归母净利润分别为5.6亿元、6.4亿元、7.4亿元,对应每股收益(EPS)分别为1.31元、1.49元、1.71元。相应的预测市盈率(PE)分别为17倍、15倍、13倍。

在相对估值方面,分析师选取了中药行业中拥有强品牌的云南白药、东阿阿胶、华润三九作为可比公司。参考可比公司2023年平均PE为18倍,考虑到马应龙2022-2024年收入增长率(23.5%、17.8%、17.5%)和归母净利润增长率(21.5%、13.7%、14.9%)均高于行业平均增速,分析师给予公司2023年19倍PE,对应目标价28.31元,并维持“买入”评级。

风险提示

报告提示了潜在风险,包括销售不及预期、集中采购政策带来的风险以及在研产品进度不达预期的风险,这些因素可能对公司未来业绩产生影响。

总结

马应龙在2022年上半年展现出强劲的业绩增长,核心医药工业板块,特别是肛肠业务,持续贡献主要利润,并通过深化渠道和拓展线上市场,有效提升了市场覆盖和终端产出。同时,公司在医疗服务和医药商业领域的多元化战略布局成效显著,医疗服务收入实现高速增长,医药商业则通过全渠道配送和云医疗服务模式创新,为公司开辟了新的增长空间。尽管短期内归母净利润受所得税影响有所波动,但扣非净利润的稳健增长凸显了公司主营业务的强劲盈利能力。基于对各业务板块的积极预期和高于行业平均的增长率,分析师给予马应龙“买入”评级,并设定了具有吸引力的目标价,反映了对公司未来持续增长潜力的信心。投资者需关注销售、集采及研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用