马应龙(600993)

投资要点:

四百余年古方经典传承,肛肠用药为核,多领域全面发展。马应龙始创于公元1582年,至今成为持续经营440年的“中华老字号”企业。公司主营业务聚焦肛肠健康用药领域,发展大健康产业,同时布局医疗服务与医药商业等领域。公司拥有传承440年“八宝名方”精髓,创新衍生八宝眼膏、马应龙麝香痔疮膏、麝香痔疮栓、龙珠软膏、八宝眼霜等多种主导产品,形成以肛肠类为核心,眼科类、皮肤类、妇科类、精神肿瘤类为支柱,多个大健康品类为延伸的“1+4+X”产品格局。

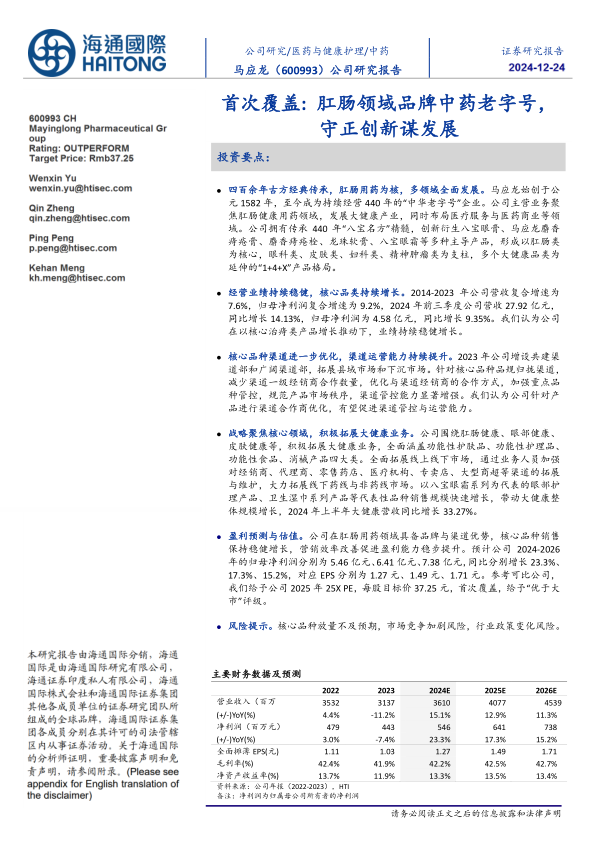

经营业绩持续稳健,核心品类持续增长。2014-2023年公司营收复合增速为7.6%,归母净利润复合增速为9.2%,2024年前三季度公司营收27.92亿元,同比增长14.13%,归母净利润为4.58亿元,同比增长9.35%。我们认为公司在以核心治痔类产品增长推动下,业绩持续稳健增长。

核心品种渠道进一步优化,渠道运营能力持续提升。2023年公司增设共建渠道部和广阔渠道部,拓展县域市场和下沉市场。针对核心品种品规归拢渠道,减少渠道一级经销商合作数量,优化与渠道经销商的合作方式,加强重点品种管控,规范产品市场秩序,渠道管控能力显著增强。我们认为公司针对产品进行渠道合作商优化,有望促进渠道管控与运营能力。

战略聚焦核心领域,积极拓展大健康业务。公司围绕肛肠健康、眼部健康、皮肤健康等,积极拓展大健康业务,全面涵盖功能性护肤品、功能性护理品、功能性食品、消械产品四大类。全面拓展线上线下市场,通过业务人员加强对经销商、代理商、零售药店、医疗机构、专卖店、大型商超等渠道的拓展与维护,大力拓展线下药线与非药线市场。以八宝眼霜系列为代表的眼部护理产品、卫生湿巾系列产品等代表性品种销售规模快速增长,带动大健康整体规模增长,2024年上半年大健康营收同比增长33.27%。

盈利预测与估值。公司在肛肠用药领域具备品牌与渠道优势,核心品种销售保持稳健增长,营销效率改善促进盈利能力稳步提升。预计公司2024-2026年的归母净利润分别为5.46亿元、6.41亿元、7.38亿元,同比分别增长23.3%、17.3%、15.2%,对应EPS分别为1.27元、1.49元、1.71元。参考可比公司,我们给予公司2025年25X PE,每股目标价37.25元,首次覆盖,给予“优于大市”评级。

风险提示。核心品种放量不及预期,市场竞争加剧风险,行业政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用