马应龙(600993)

投资要点:

上半年扣非归母净利润保持高速增长。

24H1:公司实现营业收入19.28亿,同比增长17.52%,实现归母净利润3.12亿,同比增长10.85%,实现扣非归母净利润3.09亿,同比增长38.32%。

24Q2:公司实现营业收入9.73亿,同比增长20.43%,实现归母净利润1.14亿,同比增长21.84%,实现扣非归母净利润1.15亿,同比增长42.99%。

24H1:治痔产品营收8.75亿,同比增长22.02%;大健康营收同比增长33.27%;医疗服务营收同比下降7.61%;医药商业营收同比增长17.01%。

医药工业:治痔类产品表现亮眼,大健康有望成为第二增长点。

肛肠细分领域以马应龙麝香痔疮膏、麝香痔疮栓为核心,24年H1深化药线渠道营销变革,加强零售渠道终端动销,新设广阔渠道,深挖三四线市场潜力,终端产出增长明显。治痔产品营收同比增长22.02%。

大健康顺应国货风潮,加大重点健康品种培育,发力内容营销。23年

肛肠领域,开发上市小蓝湿厕纸、大白卫生湿巾等系列湿巾产品。眼科领域,创新开发马应龙八宝祛眼袋及祛皱抗衰2个核心功效组方,拓展马应龙八宝系列眼霜。24年H1,以八宝眼霜系列为代表的眼部护理产品、卫生湿巾系列产品等代表性品种销售规模快速增长,带动大健康整体规模增长。

服务与商业:打造马应龙肛肠全产业链的重要支点。

医疗服务:1.马应龙肛肠连锁医院覆盖武汉、北京、西安、大同等地。2.加快布局肛肠诊疗中心共建,年初至今新增签约9家肛肠诊疗中心,累计签约家数达89家。3.打造移动健康云平台“小马医疗”。医药商业:医药零售与医药批发并进。零售方面,丰富PB产品序列,PB产品规模占比稳步上升带动药品零售业务整体营收增长。物流方面,优化供应链建设,进一步丰富品种资源;调整下游客户结构,增加供应品种数量及规模,带动整体业绩提升。

盈利预测与投资建议

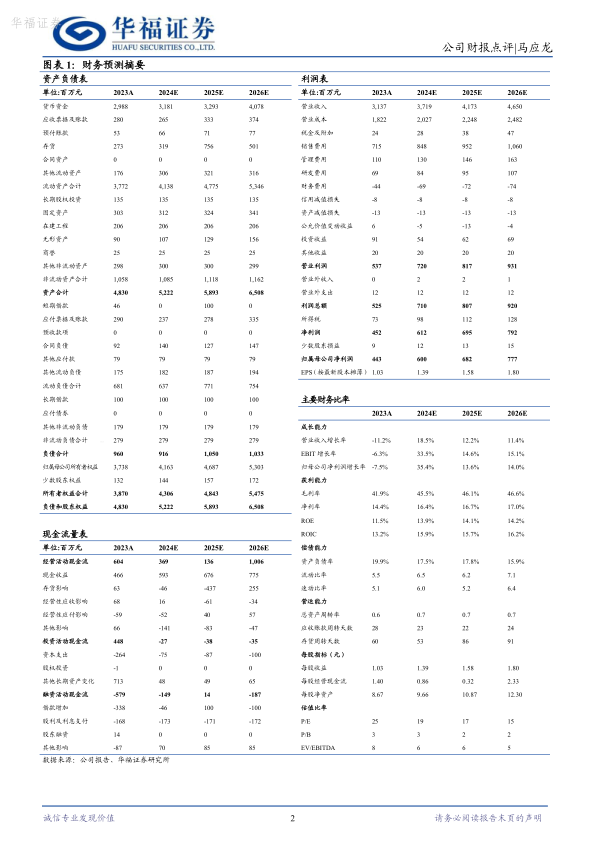

由于上半年治痔类及大健康产品增速较快,我们将24/25/26年公司营收预测由35.7/40.5/45.1亿元提高至37.2/41.7/46.5亿元,增速为19%/12%/11%;将24/25/26年净利润由5.6/6.5/7.4亿元提高至6/6.8/7.8亿元,增速为35%/14%/14%,维持“买入”评级。

风险提示:产品销售和推广不及预期风险;行业竞争加剧风险;产品价格波动风险;成本上涨风险。

微信扫一扫-立即使用

微信扫一扫-立即使用