百普赛斯(301080)

上游药物研发向多样化发展,重组蛋白市场空间广阔

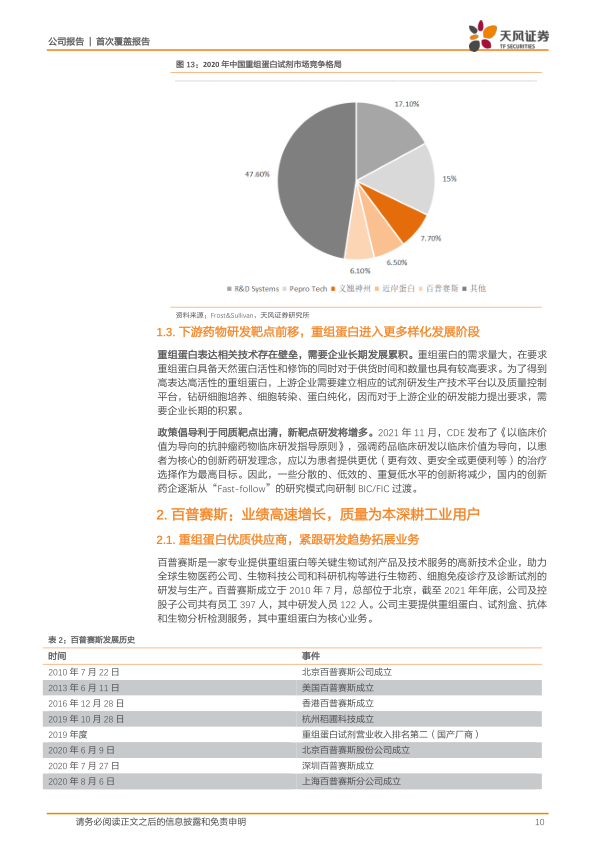

下游制药研发领域的拓展为重组蛋白市场空间的增长提供持续动力。据Frost&Sullivan统计及预测,全球药物研发支出将以4.5%的复合增长率,从2019年的1824亿美元增长至2024年的2270亿美元。目前药物研发主流技术路线为小分子化学药以及大分子抗体药,新兴技术CAR-T等有望逐步从萌芽阶段进入加速发展阶段。中国重组蛋白企业通过价格、供应链及服务的优势迅速提升市场份额,打破进口产品主导的行业局面。2020年,国产品牌已进入中国市场份额前五且不断向海外拓展。

百普赛斯重组蛋白业务处于高速增长阶段,海外市场加速发展

百普赛斯处于高速增长阶段,2021年收入3.85亿元,同比增长56.30%;2022年一季度收入1.14亿元,同比增长27.73%,其中非新冠病毒防疫产品收入0.9亿元,同比增长45.43%。公司主营业务包括重组蛋白、试剂盒、抗体和生物分析检测服务等,其中核心业务重组蛋白收入占比90%以上,且处于高速增长阶段。

2021年,公司加设欧洲子公司,继续大力发展海外业务。目前,公司设立多个子公司负责海外市场的研发和销售拓展。通过海外研发中心建立与欧美制药企业、生物科技公司和科研机构的联系,紧密跟踪研发趋势,利于产品研发和销售拓展。2021年,非新冠业务境外业务收入1.6亿,占比54.23%。其中美洲区收入1.1亿元,同比增长54%。

把握产业研发前沿趋势拓展业务,有望提供持续高增长动力

公司积极拓展CAR-T相关产品,有望受益于CAR-T行业的发展而随之放量。中国临床前CAR-T研究数量储备充足,随研发进度推进,CAR-T临床项目将迎来高速增长期。目前公司已开发出用于CAR-T研发及质量检测的产品,例如CAR-T靶点蛋白、抑制剂筛选试剂盒和抗独特型抗体。其中,CAR-T产品的临床在研的热门靶点CD19和BCMA为公司主要产品。公司同时持有FMC63CAR-T细胞免疫原性ELISA检测试剂盒和检测Anti-CD19CAR表达水平的抗独特性抗体及其应用的专利,用于评估筛选CART产品质量和活性。公司持续加大CAR-T相关产品的投入,与CAR-T相关的三个在研项目的研发费用总占比达到30.37%。

盈利预测与投资评级

我们预计公司2022至2024年营业收入为4.97亿、6.49亿、8.63亿元;实现归母净利润2.18亿、2.70亿、3.48亿元人民币。对应合理市值164亿元人民币,首次覆盖,给予“买入”评级,预计目标价为205元。

风险提示:新产品开发风险,技术升级迭代与商业泄密的风险,新冠病毒疫情带来的生产经营风险,中美贸易摩擦导致境外收入下滑的风险,市场竞争加剧风险,人力成本上升及核心技术人才流失的风险,内控风险

微信扫一扫-立即使用

微信扫一扫-立即使用