华东医药(000963)

公司整体业务保持稳健增长,2023年Q1-Q3实现营业收入303.95亿元(+9.10%),实现扣非归母净利润21.60亿元(+13.62%)。公司医美业务保持强劲增长,2023Q1-Q3实现营业收入18.74亿元(+36.99%)。维持买入评级。

支撑评级的要点

公司整体业务保持稳健增长。华东医药2023年Q1-Q3实现营业收入303.95亿元,同比增长9.10%,实现扣非归母净利润21.60亿元,同比增长13.62%。除股权激励费用及参控股研发机构等损益影响,公司在2023年Q1-Q3的扣非归母净利润为24.62亿元,同比增长19.36%。公司2023年Q3单季实现营业收入100.09亿元,同比增长3.61%,实现扣非归母净利润7.33亿元,同比增长16.43%。

医药工业与医药商业业务增长稳健,工业板块利润端增速高于收入端。运营质效稳步提升。公司2023年前三季度实现营业收入89.94亿元(含CSO业务),同比增长9.48%,实现扣非归母净利润18.35亿元,同比增长13.41%。公司医药工业板块降本控费持续落实,利润端增速高于收入端。公司医药商业保持稳健增长,2023年前三季度实现营业收入202.91亿元,同比增长6.99%,实现净利润3.16亿元,同比增长6.03%。

医美业务保持高速增长,海外与国内业务均表现出优秀的增长。2023年Q1-Q3公司医美板块实现营业收入18.74亿元(剔除内部抵消因素),同比增长36.99%。公司全资子公司英国Sinclair在2023年Q1-Q3实现销售收入1.10亿英镑,同比增长23.27%,实现EBITDA0.17亿英镑。国内医美业务方面,欣可丽美学2023年Q1-Q3实现营业收入8.24亿元,同比增长88.79%。欣可丽美学继续做强做优核心明星产品伊妍仕,结合光电射频类产品Reaction及功能性肤色管理产品Glacial Spa打造“一站式”面部年轻化塑美方案。

估值

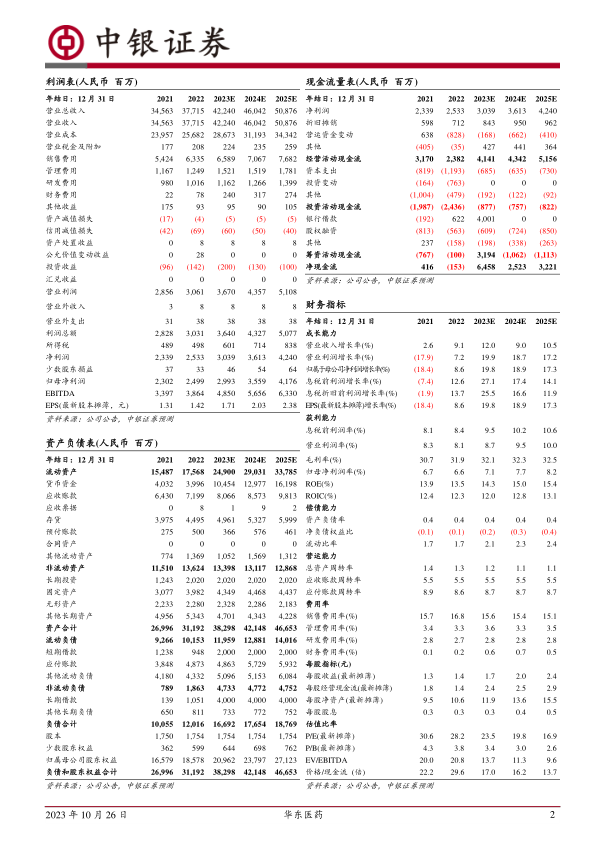

根据公司业绩情况,调整公司盈利预期。预期公司2023年、2024年、2025年归母净利润分别为29.93亿元、35.59亿元、41.76亿元,对应EPS分别为1.71元、2.03元、2.38元,维持买入评级。(2022年10月27日预期2023年、2024年归母净利润为32.49亿元、40.25亿元,对应EPS为1.85元、2.29元。)

评级面临的主要风险

产品研发不达预期;汇率波动;销售低于预期风险;医保降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用