华东医药(000963)

投资要点

事件:公司发布2023年三季报,2023Q1-3公司实现营业收入304亿元,同比增长9.1%,归母净利润21.9亿元,同比增长10.5%,扣非后归母净利润21.6亿元,同比增长13.6%;2023Q3公司实现营业收入100.1亿元,同比增长3.6%,实现归母净利润7.6亿元,同比增长17.8%;扣非后归母净利润7.3亿元,同比增长16.5%,利润端表现超预期。

医药工业:存量压力逐步出清,创新转型持续加码。2023Q1-3公司医药工业板块实现营收89.9亿元(含CSO业务,+9.5%),扣非归母净利润18.4亿元(+13.4%);Q3单季度实现营收29.4亿元(含CSO业务,+8.3%),扣非归母净利润6.1亿元(+10.1%)。我们认为,目前公司核心品种多数已完成集采降价,未来几年存量产品及尚未参与集采产品压力逐步出清;创新品种聚焦肿瘤、内分泌、自免三大核心治疗领域,利拉鲁肽、淫羊藿素胶囊、阿格列汀等新品驱动,迈华替尼、IMGN853、QX001S等品种紧随其后,截至2023H1公司已储备在研创新药及生物类似药项目51款,创新转型逐见成效。

医美板块:国内增长超预期,海外盈利能力提升。2023Q1-3公司医美板块合计实现营收18.7亿元(+36.7%);Q3单季度实现营收3.1亿元(+82.3%)。截至2023H1公司拥有无创+微创医美高端产品36款,其中已上市24款、在研全球创新产品12款,国内:伊妍仕强产品力带来高速放量,设备类产品蓄势待发,医美子公司欣可丽美学实现营收8.2亿元(+88.8%);海外:公司收购Sinclair整合初见成效,2023Q1-3实现合并营收1.1亿英镑(约9.7亿元,+23.3%)、EBITDA1729万英镑(约1.5亿元),持续实现经营性盈利,预计全年海外医美有望持续保持较快增长,对公司盈利贡献也将不断提升。

工业微生物:深耕合成生物学40年,打造医药工业第二成长曲线。公司以珲达生物为核心研发创新平台持续践行工业微生物发展战略,已完成创新药物(xRNA&ADC药物)原料、医药原料药&中间体、大健康&医美原料领域整体布局,2023Q1-3整体收入剔除特定商业化产品业务后同比增长36.2%。结合美华高科业务逐步修复、美琪健康2023年投产、华仁科技2023年并表等因素,我们认为工业微生物有望成为公司医药制造板块第二成长曲线。

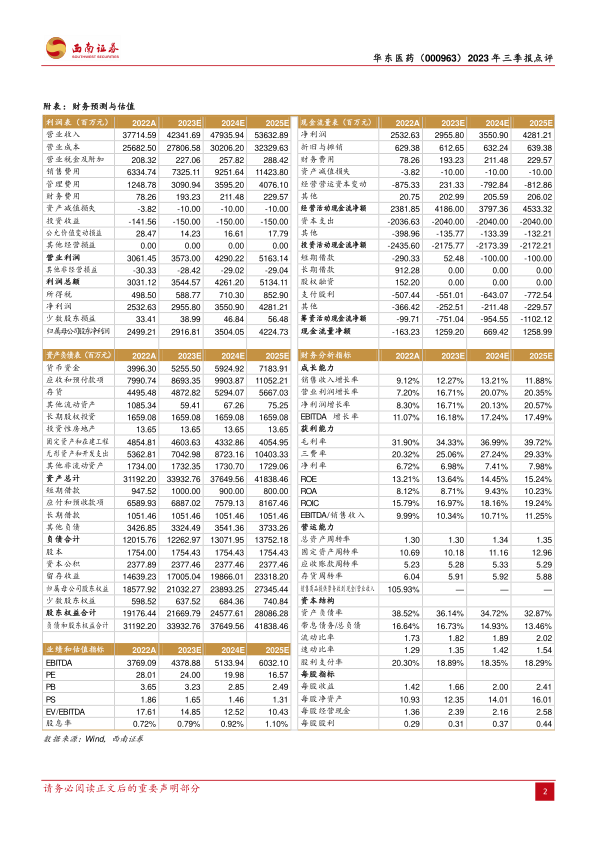

盈利预测与投资建议。预计2023-2025年EPS分别为1.66元、2.00元和2.41元,对应估值分别为24倍、20倍和17倍,维持“买入”评级。

风险提示:在研或引进创新产品临床及商业化进度不及预期风险;产品竞争格局加剧风险;仿制药品种集采降价幅度超预期风险;海外经营风险及汇率波动风险;医美行业政策风险及医疗事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用