华东医药(000963)

华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母净利润28.39亿元,同比增长13.59%。公司医美业务保持快速增长,医药工业业务多项创新成果逐步兑现。维持买入评级。

支撑评级的要点

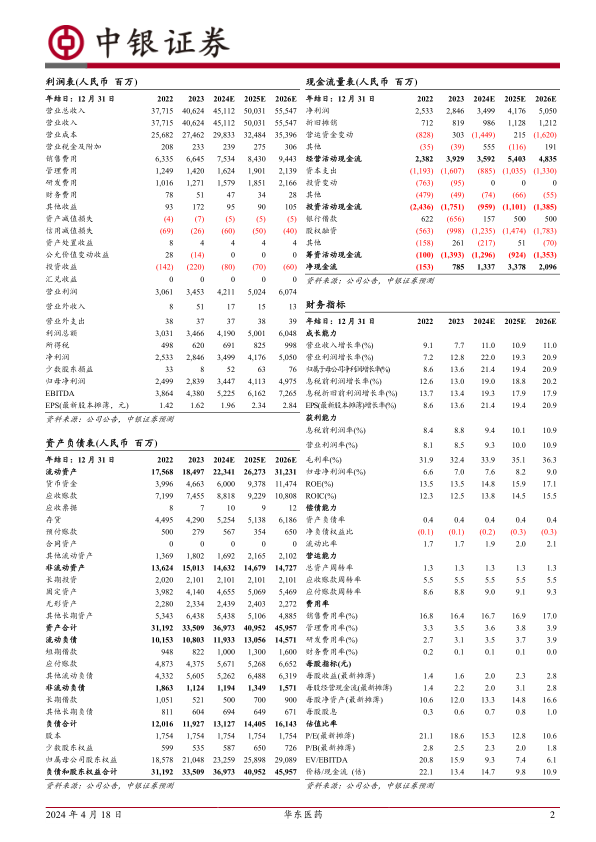

业绩保持稳健增长,坚持研发投入。华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母净利润28.39亿元,同比增长13.59%,实现扣非归母净利润27.37亿元,同比增长13.55%。公司2023年毛利率为32.40%,同比提高0.50pct。其中,公司2023Q4单季度实现营业收入102.30亿元,同比增长3.79%,实现归母净利润6.50亿元,同比增长25.51%。公司2023年研发费用为12.71亿元,在营业收入中占比为3.13%,同比提高0.44pct截至公司2023年年报发布,公司医药在研项目合计111个,其中创新产品及生物类似药项目73个。

医药工业板块业绩稳健增长,创新成果逐步兑现。公司医药工业板块2023年实现营业收入122.17亿元,同比增长9.45%,实现归母净利润23.30亿元,同比增长9.63%。公司在2023年继续深耕内分泌、自身免疫和肿瘤三大治疗领域,研发药物类型涵盖小分子、单抗、多抗、多肽、ADC等。2023年公司利拉鲁肽注射液糖尿病、肥胖或超重适应症相继获批上市,均为国产首家。同时,公司多项重磅创新产品提交了上市申请:全球首创ADC药物索米妥昔单抗注射液已于2023年10月获受理;乌司奴单抗注射液QX001S国内首家递交BLA并获受理,用于斑块银屑病治疗;注射用利纳西普用于治疗冷吡啉相关的周期性综合征和复发性心包炎的两个适应症上市申请也均获NMPA受理。

医美业务保持高速增长,医美产品矩阵持续扩充。公司2023年医美业务实现营业收入24.47亿元(剔除内部抵消因素),同比增长27.79%。全资子公司英国Sinclair2023年实现销售收入14,958万英镑(约13.04亿元人民币),同比增长14.49%,自公司收购以来首次实现年度盈利。公司国内全资子公司欣可丽美学2023年实现收入10.51亿元,同比增长67.83%继续保持高速增长。公司医美业务矩阵持续扩充,全球范围内已拥有“无创+微创”医美领域高端产品38款,其中已上市24款。公司一枚产品组合覆盖改善眉间纹、面部和全身注射填充、能量源类皮肤管理、身体塑形等。

估值

公司研发投入持续增长,根据公司业绩情况,调整公司盈利预期。预期公司2024年,2025年和2026年归母净利润分别为34.47亿元、41.13亿元和49.75亿元,对应EPS分别为1.96元、2.34元和2.84元,根据2024年4月17日股价对应市盈率分别为15.3倍、12.8倍和10.6倍。(此前2023年10月预期公司2024年和2025年归母净利润分别为35.59亿元41.76亿元,EPS分别为2.03元和2.38元。)公司工业板块创新成果逐步兑现,医美业务保持高速增长,维持买入评级。

评级面临的主要风险

产品研发不达预期;汇率波动;销售低于预期风险;医保谈判降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用