华东医药(000963)

核心观点:

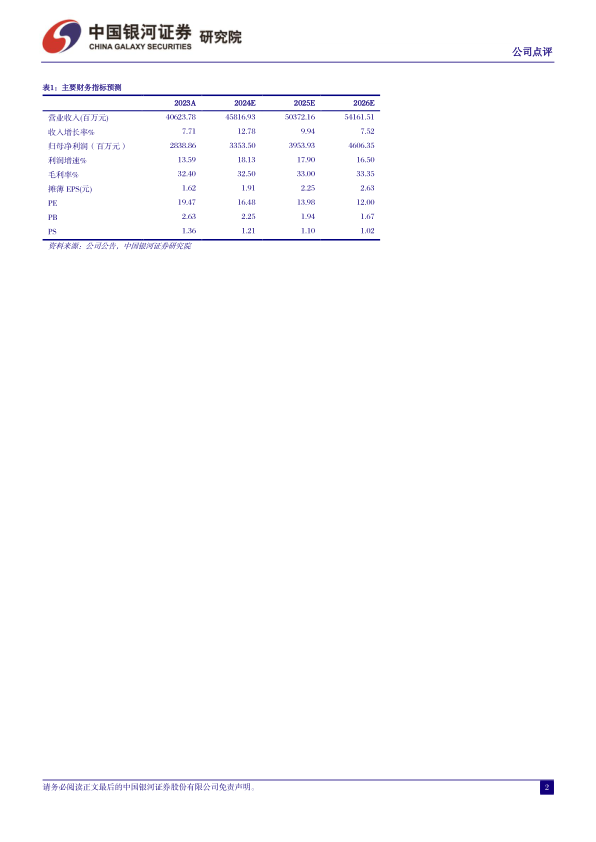

事件:2024.4.18,公司发布2023年业绩,全年实现营业收入406.24亿元,yoy+7.71%;归母净利润28.39亿元,yoy+13.59%;扣非27.37亿元,yoy+13.55%。如扣除股权激励费用及参控股研发机构等损益影响,净利润31.54亿元,yoy+30.87%。2023Q4收入102.29亿元,yoy+3.79%,归母净利润6.50亿元,yoy+25.51%。

医药工业稳定增长,创新药品种稳步推进。2023年公司医药工业实现收入126.64亿元,yoy+8.55%,核心子公司中美华东实现收入122.17亿元,yoy+9.45%,实现归母净利润23.30亿元,yoy+9.63%,净资产收益率23.98%。研发投入22.93亿元,yoy+23.67%,其中直接研发支出16.00亿元,yoy+33.74%,占收入比例为13.10%。公司通过自研、外部合作和产品授权引进等方式,持续聚焦内分泌、自身免疫及肿瘤三大核心治疗领域。2023年利拉鲁肽生物类似药双适应症获批上市并成功落地商业化,2024年公司乌司奴单抗生物类似药、ARCALYST?(注射用利纳西普)、索米妥昔单抗注射液(ELAHERE?)等有望在年内上市。今年3月,公司和科济药业达成独家商业化的细胞免疫治疗产品泽沃基奥仑赛注射液(商品名:赛恺泽?)获附条件批准上市,用于治疗复发或难治性多发性骨髓瘤成人患者,该产品获批上市当日即开出全国首张处方。工业微生物方面,剔除特定产品业务后全年合计实现收入5.25亿元,yoy+20.67%。公司持续践行工业微生物发展战略,明确了在xRNA、特色原料药&中间体、大健康&生物材料、动物保健四大方向的战略布局。2024年公司将继续加快国际市场开将,工业微生物预计进入快车道发展的关键之年。

国内医美快速增长,海外医美扭亏为盈。2023年公司医美板块收入24.47亿元,yoy+27.79%,Sinclair收入约13.04亿元人民币,yoy+14.49%,且收购以来首次实现年度盈利;国内医美收入10.51亿元,同比增长67.83%。2023年,公司先后与韩国ATGC及重庆誉颜签署合作协议,引进A型肉毒毒素ATGC-110及重组A型肉毒毒素YY001,进一步丰富了医美注射类产品管线。目前,公司已在医美注射类产品实现再生类、玻尿酸和肉毒素三大品类的全覆盖。另外,公司光学射频治疗仪V20的注册申请于2023年9月获得受理,有望于2024年在国内获批上市。新型高端含利多卡因注射用透明质酸钠填充剂MaiLi Extreme中国临床试验达成主要终点,并显示出良好的产品安全性数据。Ellansé?M型于2023年3月完成中国临床试验全部受试者入组。聚左旋乳酸胶原蛋白刺激剂Lanluma?V型及X型已于2022年12月获得海南省药品监督管理局批复。随着新产品逐步上市,公司医美板块仍将保持较高增速。

投资建议:公司医美与工业微生物板块高速发展,医药工业与商业板块经营保持稳健,创新转型为公司中长期发展提供想象空间。我们预计公司2024-

18.13%/17.90%/16.50%,EPS分别为1.91/2.25/2.63元,当前股价对应2024-2026年PE为16/14/12倍,维持“推荐”评级。

风险提示:研发进度不及预期的风险、市场竞争加剧的风险、降价超预期的风险、产品注册进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用