华东医药(000963)

核心观点:

事件:2024年4月25日,公司发布2024年一季度报告,2024Q1公司实现营业收入104.11亿元,同比增长2.93%;归母净利润8.62亿元,同比增长14.18%;扣非归母净利润8.38亿元,同比增长10.66%。

主要业务板块增长稳健,医药商业和海外医美短期承压。①医药工业:2024Q1,核心子公司中美华东营业收入(含CSO业务)33.99亿元,同比增长10.53%,合并归母净利润7.51亿元,同比增长11.67%。②医药商业:营业收入67.17亿元,同比下降1.86%,净利润1.07亿元,同比增长1.51%,收入降低主要受2023Q1基数较高的影响,预计Q2医药商业业务将恢复为正增长。③医美业务:营业收入6.30亿元(剔除内部抵消),同比增长25.30%,其中英国Sinclair营业收入2.72亿元人民币,同比下降4.40%,主要因为全球宏观经济增长放缓,造成需求波动,整体收入达到Q1经营目标,预计Q2开始增速将逐渐回升;国内医美欣可丽美学实现营业收入2.57亿元,同比增长22.65%,环比2023Q4增长13.38%。④工业微生物:收入同比增长23.00%,后续随着海外市场的积极拓展,国内动保业务加大线上线下市场推广及湖北美琪健康的投产,预计工业微生物板块业务增速将有望加快。

医药工业研发进展顺利,多个产品达到重要节点。2024Q1公司医药工业研发投入(不含股权投资)5.88亿元,其中直接研发支出3.49亿元,同比增长13.96%。①注射用利纳西普(ARCALYST?):复发性心包炎适应症的中国上市许可申请于2024年3月获得受理。②HDM1005:用于超重或肥胖人群的体重管理、2型糖尿病两个适应症的中国IND申请于2024年3月获得批准,并于2024年3月完成中国Ia期临床研究首例受试者入组及给药;用于超重或肥胖适应症的美国IND申请已于2024年4月获批。③HDM2005:拟开发用于晚期实体瘤和血液瘤治疗,已于2024年3月递交中国IND申请获受理。④索米妥昔单抗注射液(ELAHERE?):2024年3月,合作方宣布该产品在美国已由加速批准转为完全批准;2024年4月,公司获批加入国际多中心Ⅲ期临床研究,联合贝伐珠单抗用于二线含铂化疗后未出现疾病进展的叶酸受体α阳性复发性铂敏感上皮性卵巢癌、输卵管癌或原发性腹膜癌成人患者的维持治疗。⑤瑞美吡嗪注射液:与肾小球滤过率动态监测系统配合使用,在中国的上市许可申请已于2024年1月获得受理。⑥泽沃基奥仑赛注射液(赛恺泽?):2024年3月1日获附条件批准上市,用于治疗复发或难治性多发性骨髓瘤成人患者,公司已组建了专门的商业化团队,获批上市当日即开出全国首张处方。

重点医美产品注册受理,产品矩阵日渐丰富。①MaiLi Extreme:公司新型高端含利多卡因注射用透明质酸钠填充剂,其中国临床试验顺利达成主要研究终点,显示出良好的产品安全性数据,该产品在中国的三类医疗器械注册申请已获得受理。②ATGC-110:公司与韩国ATGC合作引进的A型肉毒毒素,其上市申请已获韩国食品药品安全部(MFDS)受理,申报的适应症为改善成年患者的中度至重度眉间纹。③YY001:公司与重庆誉颜公司合作引进的重组A型肉毒毒素,在国内已完成Ⅲ期临床受试者入组。

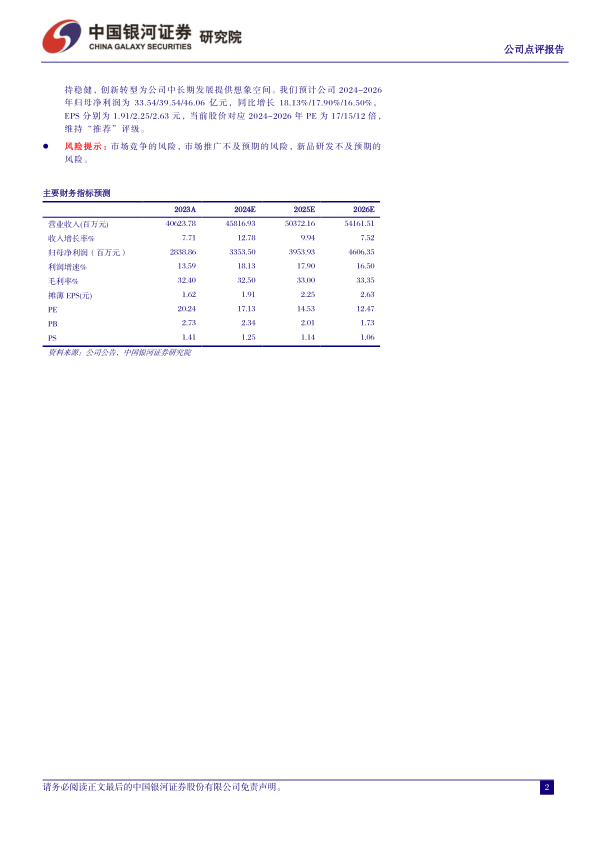

投资建议:公司医美与工业微生物板块高速发展,医药工业与商业板块经营保持稳健,创新转型为公司中长期发展提供想象空间。我们预计公司2024-2026年归母净利润为33.54/39.54/46.06亿元,同比增长18.13%/17.90%/16.50%,EPS分别为1.91/2.25/2.63元,当前股价对应2024-2026年PE为17/15/12倍,维持“推荐”评级。

风险提示:市场竞争的风险,市场推广不及预期的风险,新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用