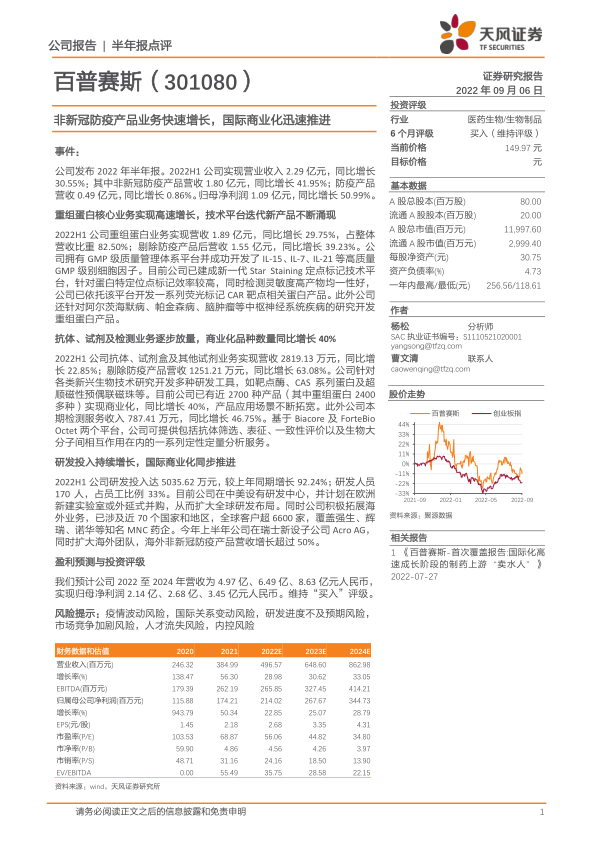

百普赛斯(301080)

事件:

公司发布 2022 年半年报。 2022H1 公司实现营业收入 2.29 亿元,同比增长30.55%: 其中非新冠防疫产品营收 1.80 亿元,同比增长 41.95%; 防疫产品营收 0.49 亿元,同比增长 0.86%。 归母净利润 1.09 亿元,同比增长 50.99%。

重组蛋白核心业务实现高速增长,技术平台迭代新产品不断涌现

2022H1 公司重组蛋白业务实现营收 1.89 亿元,同比增长 29.75%, 占整体营收比重 82.50%; 剔除防疫产品后营收 1.55 亿元,同比增长 39.23%。 公司拥有 GMP 级质量管理体系平台并成功开发了 IL-15、 IL-7、 IL-21 等高质量GMP 级别细胞因子。 目前公司已建成新一代 Star Staining 定点标记技术平台, 针对蛋白特定位点标记效率较高, 同时检测灵敏度高产物均一性好,公司已依托该平台开发一系列荧光标记 CAR 靶点相关蛋白产品。 此外公司还针对阿尔茨海默病、帕金森病、脑肿瘤等中枢神经系统疾病的研究开发重组蛋白产品。

抗体、 试剂及检测业务逐步放量, 商业化品种数量同比增长 40%

2022H1 公司抗体、试剂盒及其他试剂业务实现营收 2819.13 万元,同比增长 22.85%; 剔除防疫产品营收 1251.21 万元, 同比增长 63.08%。 公司针对各类新兴生物技术研究开发多种研发工具,如靶点酶、 CAS 系列蛋白及超顺磁性预偶联磁珠等。 目前公司已有近 2700 种产品(其中重组蛋白 2400多种) 实现商业化,同比增长 40%, 产品应用场景不断拓宽。 此外公司本期检测服务收入 787.41 万元,同比增长 46.75%。 基于 Biacore 及 ForteBioOctet 两个平台,公司可提供包括抗体筛选、表征、一致性评价以及生物大分子间相互作用在内的一系列定性定量分析服务。

研发投入持续增长, 国际商业化同步推进

2022H1 公司研发投入达 5035.62 万元,较上年同期增长 92.24%; 研发人员170 人,占员工比例 33%。 目前公司在中美设有研发中心, 并计划在欧洲新建实验室或外延式并购, 从而扩大全球研发布局。 同时公司积极拓展海外业务, 已涉及近 70 个国家和地区, 全球客户超 6600 家, 覆盖强生、辉瑞、诺华等知名 MNC 药企。 今年上半年公司在瑞士新设子公司 Acro AG,同时扩大海外团队,海外非新冠防疫产品营收增长超过 50%。

盈利预测与投资评级

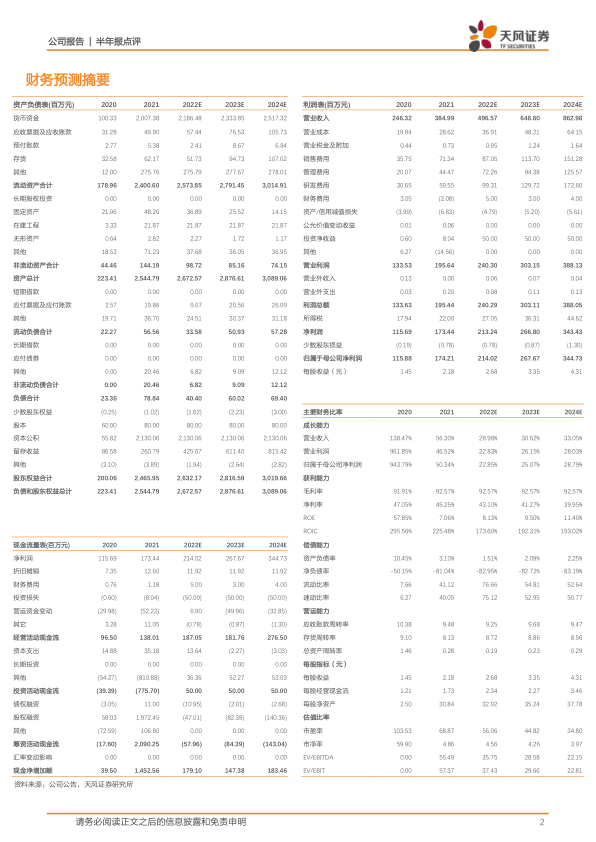

我们预计公司 2022 至 2024 年营收为 4.97 亿、 6.49 亿、 8.63 亿元人民币,实现归母净利润 2.14 亿、 2.68 亿、 3.45 亿元人民币。维持“买入”评级。

风险提示: 疫情波动风险,国际关系变动风险, 研发进度不及预期风险,市场竞争加剧风险,人才流失风险,内控风险

微信扫一扫-立即使用

微信扫一扫-立即使用