中心思想

核心业务稳健增长与全球市场拓展

百普赛斯在2023年上半年展现出强劲的业务韧性与增长潜力。尽管面临新冠相关产品收入下降的挑战,公司常规主营业务仍实现2.40亿元的收入,同比增长33.43%,延续了高增长态势。同时,公司积极拓展国际市场,境外常规业务同比增长超过40%,产品和服务已覆盖全球70多个国家和地区,拥有逾8000家工业和科研客户,品牌影响力显著提升。

研发驱动创新与产品线丰富

公司持续将研发作为核心驱动力,2023年上半年研发费用达0.61亿元,同比增长20.36%,研发人员数量增至227人。通过构建6大核心技术平台,百普赛斯不断进行技术和生产工艺创新,持续丰富产品种类。目前,公司已有超过3300种生物试剂产品实现销售及应用,并积极探索细胞与基因治疗(CGT)和抗体偶联药物(ADC)等前沿应用领域,为未来的可持续发展奠定了坚实基础。

主要内容

1. 重组蛋白领域优质企业:业绩概览与产品结构

百普赛斯作为生物药产业链上游的关键参与者,专注于生物试剂产品及技术服务,为全球制药企业、生物科技公司和科研机构提供重组蛋白、抗体、试剂盒等核心生物试剂。这些产品广泛应用于肿瘤、自身免疫疾病、心血管病、传染病等多种疾病的药物早期发现、筛选、优化、诊断试剂开发以及临床前/临床试验和药物生产过程控制等关键环节。

从产品收入构成来看,重组蛋白是公司的核心收入来源。2023年上半年,重组蛋白业务实现收入22757.50万元,同比增长20.66%。同期,检测服务收入为665.94万元,同比下降15.43%;抗体、试剂盒及其他试剂收入为2884.56万元,同比增长2.32%。

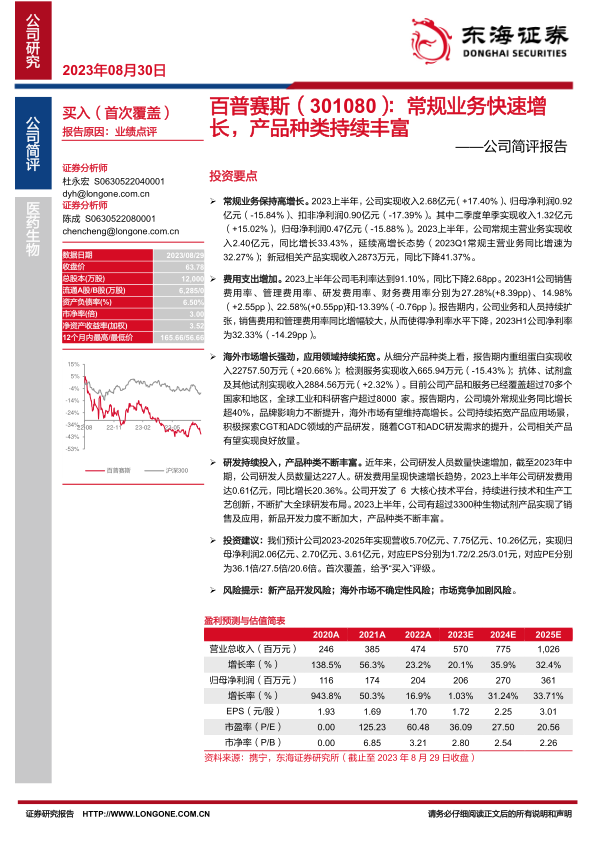

公司在过去几年保持了高速增长。2018年至2022年间,营业收入从0.7亿元增长至4.74亿元,复合年增长率(CAGR)高达61.44%;归母净利润从0.11亿元增长至2.04亿元,CAGR达到105.87%。2023年上半年,公司实现总收入2.68亿元,同比增长17.40%;归母净利润0.92亿元,同比下降15.84%;扣非净利润0.90亿元,同比下降17.39%。其中,第二季度单季收入为1.32亿元,同比增长15.02%;归母净利润0.47亿元,同比下降15.88%。

在盈利能力方面,公司毛利率长期维持在90%以上的高水平,2023年上半年为91.10%,同比下降2.68个百分点。然而,由于业务和人员的持续扩张,费用支出有所增加。2023年上半年,销售费用率、管理费用率和研发费用率分别达到27.28%(同比增加8.39pp)、14.98%(同比增加2.55pp)和22.58%(同比增加0.55pp)。这些费用的增长导致公司净利率下降至32.33%(同比下降14.29pp)。

2. 主营业务快速增长,海外市场发展强劲:市场拓展与应用深化

百普赛斯的主营业务持续保持快速增长态势。剔除新冠相关产品收入的影响,公司常规主营业务在2018年至2022年间的复合年增长率达到53.24%。2023年上半年,公司常规主营业务实现收入2.40亿元,同比增长33.43%,延续了其高增长势头。同期,新冠相关产品收入为2873万元,同比下降41.37%。

公司积极拓宽产品应用场景,特别是在细胞与基因治疗(CGT)和抗体偶联药物(ADC)等前沿领域。在CGT领域,公司开发了CD19、BCMA、GPC3等一系列重组蛋白和抗独特型抗体产品,可广泛应用于CAR-T产品的开发过程和测试,以评估相关产品的质量和活性。在ADC领域,公司深入拓展靶点蛋白、裂解酶、抗体、偶联技术及技术服务,以满足ADC药物从抗体制备、筛选、偶联到后期生产质控的全流程需求,从而加速ADC药物的研发进程。随着CGT和ADC研发需求的提升,公司相关产品有望实现良好放量。

百普赛斯的全球市场布局日益完善,产品和服务已覆盖全球超过70个国家和地区,拥有超过8000家工业和科研客户。其客户群体包括强生、辉瑞、诺华、吉利德、罗氏、默克等全球Top20医药企业,以及恒瑞医药、信达生物、君实生物、药明生物、百济神州、传奇生物等国内知名生物医药企业,以及赛默飞、VWR、Abcam、药明康德等全球生物科技及生命科学服务行业龙头企业。公司销售渠道已覆盖亚太、北美及欧洲等地区,并在欧洲、日本等地新设多家海外子公司,以进一步深挖国际市场,提升产品市占率。从营收区域分布来看,近三年公司常规主营产品境外收入快速增长,境外销售占比超过50%,其中美洲区占比最高。2023年上半年,公司境外常规业务同比增长超过40%,品牌影响力不断提升,海外市场有望维持高增长。

3. 研发持续加大投入,产品种类不断丰富:创新驱动与技术平台

百普赛斯持续加大研发投入,以驱动技术创新和产品丰富。近年来,公司研发人员数量快速增加,截至2023年中期,研发人员数量已达227人,占员工总数的33%。研发费用也呈现快速增长趋势,2023年上半年公司研发费用达0.61亿元,同比增长20.36%。公司在中国和美国设有研发中心,并计划在欧洲通过新建实验室或外延式并购的方式,扩大全球研发布局,以加强与欧美制药企业、生物科技公司、科研机构的交流合作。

公司通过持续的技术和生产工艺创新,开发了6大核心技术平台,涵盖了重组蛋白研发、生产的各个环节。这些平台包括:高表达宿主与载体平台、高密度细胞培养平台、蛋白制备及制剂平台、蛋白衍生修饰标记平台、高整合性蛋白分析技术平台和膜蛋白表达技术平台。同时,公司积极通过自主研发、技术引进和国际合作,不断丰富前沿技术的研发与储备。

在产品丰富度方面,2023年上半年,公司有超过3300种生物试剂产品实现了销售及应用,新品开发力度不断加大。以占比最大的重组蛋白产品为例,其产品数量从2020年的1559种快速增加至2022年的2877种,显示出公司在产品创新和市场响应方面的强大能力。

4. 盈利预测与估值分析:未来展望与市场定位

基于对公司各项业务的增长假设,百普赛斯的未来盈利能力被看好。在营收预测方面,预计公司2023-2025年将分别实现营收5.70亿元、7.75亿元和10.26亿元。其中,重组蛋白业务作为核心驱动力,预计在2023-2025年将分别实现23.60%、39.05%和33.90%的同比增速。检测服务业务预计在2023年同比下降5%,随后在2024年和2025年分别增长15%和20%。抗体、试剂盒及其他产品线预计在2023-2025年分别增长5%、20%和25%。

在归母净利润方面,预计公司2023-2025年将分别实现2.06亿元、2.70亿元和3.61亿元。

估值分析显示,截至2023年8月29日收盘,公司PE-TTM为41.0倍。参考公司近一年的PE表现,最高为61.1倍,最低为35.0倍,均值为42.3倍。与A股3家同行业可比上市公司(诺唯赞、义翘神州、昊帆生物)的2023年预测市盈率行业均值39.0倍相比,百普赛斯2023年预测市盈率(37.2倍)略低于行业平均水平,表明其估值具备一定的吸引力。

5. 投资建议:买入评级

综合公司常规业务的强劲增长、海外市场的快速拓展、持续的研发投入以及不断丰富的产品线,预计公司未来业绩将保持增长。基于对公司2023-2025年营收分别为5.70亿元、7.75亿元、10.26亿元,归母净利润分别为2.06亿元、2.70亿元、3.61亿元的预测,对应EPS分别为1.72/2.25/3.01元,对应PE分别为36.1倍/27.5倍/20.6倍。报告首次覆盖百普赛斯,并给予“买入”评级。

6. 风险提示:潜在挑战

- 新产品开发风险: 生物试剂和技术服务行业对产品性能、质量、种类和新产品上市速度要求极高。如果公司未能及时研发出满足市场最新需求的新产品,可能对公司业务产生不利影响。

- 海外市场不确定性风险: 公司海外市场收入占比较大,若全球贸易政策、地缘政治或经济环境发生重大不利变化,公司海外市场业务拓展可能受到负面影响,存在一定的不确定性风险。

- 市场竞争加剧风险: 近年来生物试剂及技术服务行业发展迅速,带动国内相关企业快速成长并积极布局,进一步加剧了行业竞争。若公司不能持续保持自身的技术和市场竞争优势,其市场份额和利润水平可能会因市场竞争加剧而下降。

总结

百普赛斯在2023年上半年表现出强劲的常规主营业务增长,收入达2.40亿元,同比增长33.43%。公司积极拓展全球市场,境外常规业务同比增长超过40%,产品和服务已覆盖70多个国家和地区,拥有超过8000家客户。尽管受业务扩张导致的费用增加影响,净利率有所下降,但公司毛利率仍维持在90%以上的高水平。公司持续加大研发投入,研发费用同比增长20.36%,研发人员数量增至227人,并建立了6大核心技术平台,不断丰富产品种类,积极布局CGT和ADC等前沿应用领域。根据盈利预测,公司未来营收和归母净利润有望持续增长,且当前估值(2023E PE 37.2倍)低于行业平均水平(39.0倍),具备一定的投资吸引力。报告首次覆盖并给予“买入”评级,同时提示了新产品开发、海外市场不确定性及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用