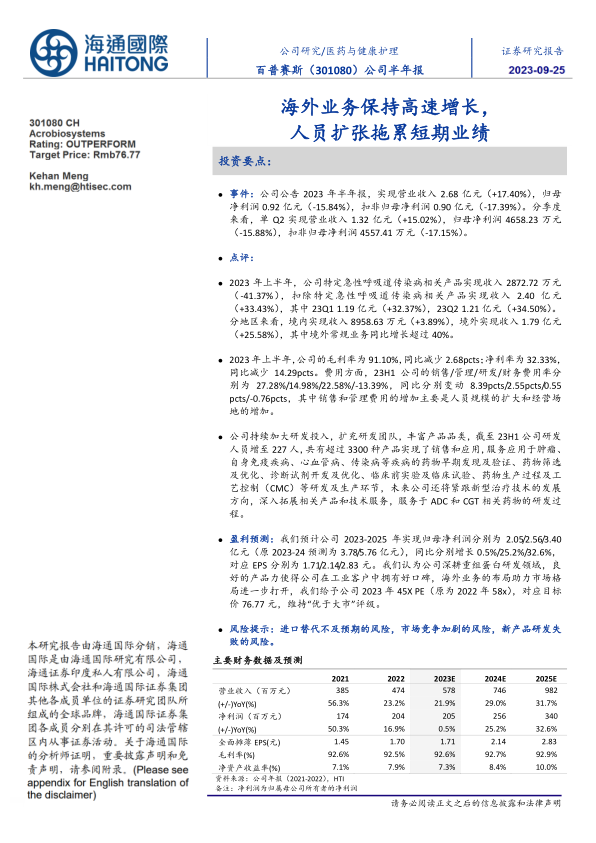

百普赛斯(301080)

投资要点:

事件:公司公告2023年半年报,实现营业收入2.68亿元(+17.40%),归母净利润0.92亿元(-15.84%),扣非归母净利润0.90亿元(-17.39%)。分季度来看,单Q2实现营业收入1.32亿元(+15.02%),归母净利润4658.23万元(-15.88%),扣非归母净利润4557.41万元(-17.15%)。

点评:

2023年上半年,公司特定急性呼吸道传染病相关产品实现收入2872.72万元(-41.37%),扣除特定急性呼吸道传染病相关产品实现收入2.40亿元(+33.43%),其中23Q11.19亿元(+32.37%),23Q21.21亿元(+34.50%)。分地区来看,境内实现收入8958.63万元(+3.89%),境外实现收入1.79亿元(+25.58%),其中境外常规业务同比增长超过40%。

2023年上半年,公司的毛利率为91.10%,同比减少2.68pcts;净利率为32.33%,同比减少14.29pcts。费用方面,23H1公司的销售/管理/研发/财务费用率分别为27.28%/14.98%/22.58%/-13.39%,同比分别变动8.39pcts/2.55pcts/0.55pcts/-0.76pcts,其中销售和管理费用的增加主要是人员规模的扩大和经营场地的增加。

公司持续加大研发投入,扩充研发团队,丰富产品品类,截至23H1公司研发人员增至227人,共有超过3300种产品实现了销售和应用,服务应用于肿瘤、自身免疫疾病、心血管病、传染病等疾病的药物早期发现及验证、药物筛选及优化、诊断试剂开发及优化、临床前实验及临床试验、药物生产过程及工艺控制(CMC)等研发及生产环节,未来公司还将紧跟新型治疗技术的发展方向,深入拓展相关产品和技术服务,服务于ADC和CGT相关药物的研发过程。

盈利预测:我们预计公司2023-2025年实现归母净利润分别为2.05/2.56/3.40亿元(原2023-24预测为3.78/5.76亿元),同比分别增长0.5%/25.2%/32.6%,对应EPS分别为1.71/2.14/2.83元。我们认为公司深耕重组蛋白研发领域,良好的产品力使得公司在工业客户中拥有好口碑,海外业务的布局助力市场格局进一步打开,我们给予公司2023年45XPE(原为2022年58x),对应目标价76.77元,维持“优于大市”评级。

风险提示:进口替代不及预期的风险,市场竞争加剧的风险,新产品研发失败的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用