百克生物(688276)

水痘疫苗短期受新冠疫苗接种影响,长期收入维稳

水痘疫苗是预防水痘感染的唯一手段, 2011 年起中国各省市开始推广二针法注射水痘疫苗。 2020 年批签发量为 2758 万瓶,同比增加 31.21%。目前国内共有五家企业生产水痘疫苗,百克生物 2020 年批签发 883.02 万剂,市场份额为 32%左右, 批签发量居市场首位。水痘疫苗市场较为成熟,且竞争格局稳定,尽管短期新冠疫苗接种影响常规疫苗的接种,考虑到水痘疫苗属于“刚需疫苗”,预计水痘疫苗长期收入维稳。

国产唯一鼻喷流感疫苗,狂犬疫苗恢复生产,带来业绩增量

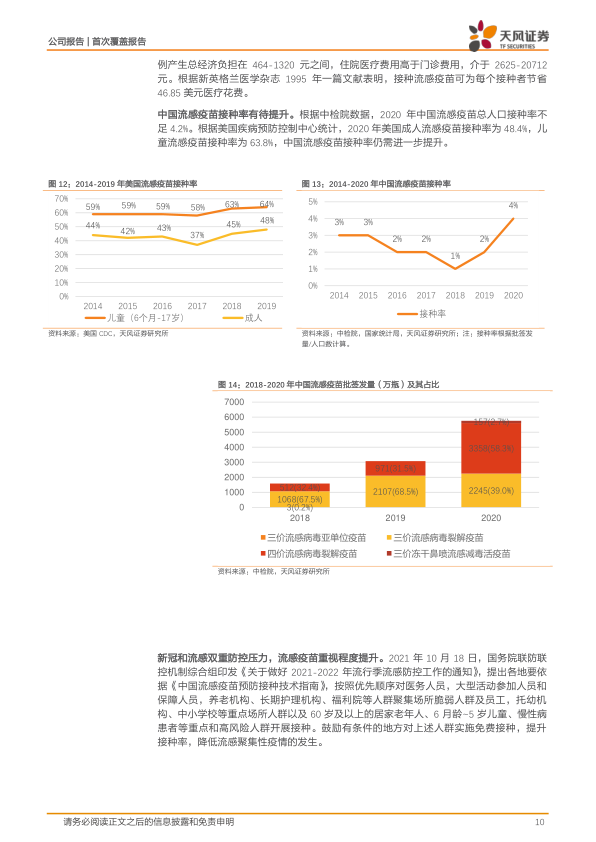

公司冻干鼻喷流感疫苗系国内独家经鼻喷接种的流感疫苗,于 2020 年 2月取得生产批件 2020 年下半年上市销售, 2020 年批签发 157 万剂,占总流感疫苗批签发量 5760 万剂的 2.7%。 接种流感疫苗是预防流感的有效手段,根据中检院批签发数据, 2020 年中国流感疫苗总人口接种率不足4.2%。根据美国 CDC, 2020 年美国成人流感疫苗接种率为 48.4%,儿童流感疫苗接种率为 63.8%。 鼻喷流感具有无痛接种的优势,占比有提升空间。 2021 年四季度受到新冠疫苗接种的影响,后续有望恢复。

产品管线日益丰富,带状疱疹未来可期

公司拥有 14 项在研疫苗和 2 项在研的用于传染病防控的全人源单克隆抗体,其中带状疱疹处于临床 3 期。 1)带状疱疹老年人发病率较高,且随着年龄增长而增加, 接种带状疱疹疫苗是预防的有效方式: 2013-2014年在江苏等开展的多中心回顾性研究显示,≥ 50 岁的累积发病率22.6/1000,≥80 岁累积发病率 52.3/1000。每例带状疱疹的平均费用为840.6 元,其中直接治疗费用平均门诊和住院费用分别 543.8 元和 4502.4元。 2)带状疱疹竞争格局较好,百克生物在国产疫苗中研发进展领先:GSK 的带状疱疹疫苗是 2019 年的全球第 3 大品种,销售额为 24.07 亿美元。目前全球仅默沙东的减毒活疫苗和 GSK 的重组蛋白疫苗 2 种,国内仅 GSK 一种疫苗上市。 根据百克生物 2021 年 12 月 31 日回复,公司正进行申请生产前的工作,公司的带状疱疹疫苗国内研发进展领先,具有一定先发优势。

盈利预测与投资评级

我们预计公司 2021-2023 年预测营业收入为 12.10/18.39/26.31 亿元,同比增长分别为-16.1%/52.0%/43.1%,预测归母净利润为 3.13/5.21/7.88 亿元。 参照同类公司 2022 年 PE 为 54 倍,考虑到带状疱疹有望 2022-2023年上市,带来业绩弹性,给予公司 66 倍 PE,对应 343.56 亿市值,目标价为 83.22 元,首次覆盖给予公司“买入”评级。

风险提示: 产品结构单一的风险, 新冠疫情反复和销售不及预期风险, 研发进度不及预期, 带状疱疹疫苗审批进度不及预期、狂犬疫苗恢复生产的时间存在不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用