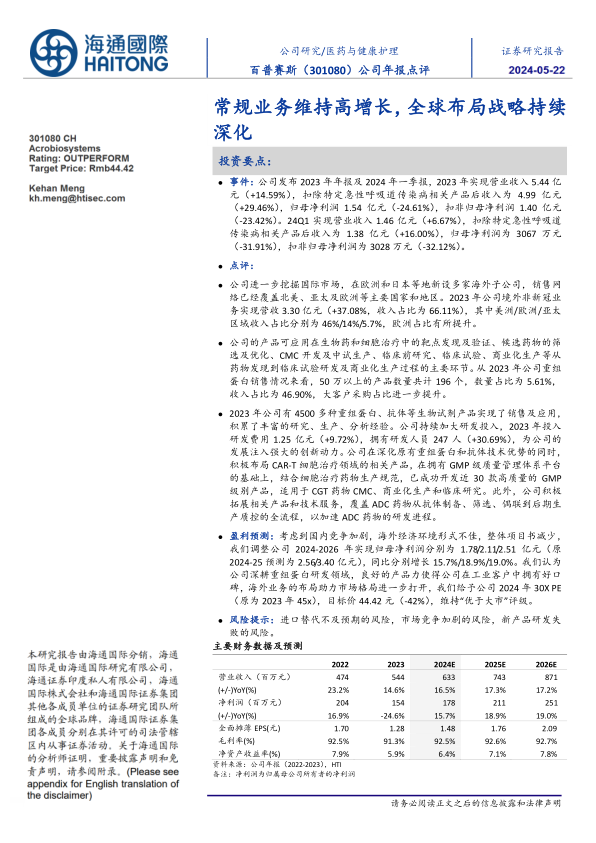

百普赛斯(301080)

投资要点:

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入5.44亿元(+14.59%),扣除特定急性呼吸道传染病相关产品后收入为4.99亿元(+29.46%),归母净利润1.54亿元(-24.61%),扣非归母净利润1.40亿元(-23.42%)。24Q1实现营业收入1.46亿元(+6.67%),扣除特定急性呼吸道传染病相关产品后收入为1.38亿元(+16.00%),归母净利润为3067万元(-31.91%),扣非归母净利润为3028万元(-32.12%)。

点评:

公司进一步挖掘国际市场,在欧洲和日本等地新设多家海外子公司,销售网络已经覆盖北美、亚太及欧洲等主要国家和地区。2023年公司境外非新冠业务实现营收3.30亿元(+37.08%,收入占比为66.11%),其中美洲/欧洲/亚太区域收入占比分别为46%/14%/5.7%,欧洲占比有所提升。

公司的产品可应用在生物药和细胞治疗中的靶点发现及验证、候选药物的筛选及优化、CMC开发及中试生产、临床前研究、临床试验、商业化生产等从药物发现到临床试验研发及商业化生产过程的主要环节。从2023年公司重组蛋白销售情况来看,50万以上的产品数量共计196个,数量占比为5.61%,收入占比为46.90%,大客户采购占比进一步提升。

2023年公司有4500多种重组蛋白、抗体等生物试剂产品实现了销售及应用,积累了丰富的研究、生产、分析经验。公司持续加大研发投入,2023年投入研发费用1.25亿元(+9.72%),拥有研发人员247人(+30.69%),为公司的发展注入强大的创新动力。公司在深化原有重组蛋白和抗体技术优势的同时,积极布局CAR-T细胞治疗领域的相关产品,在拥有GMP级质量管理体系平台的基础上,结合细胞治疗药物生产规范,已成功开发近30款高质量的GMP级别产品,适用于CGT药物CMC、商业化生产和临床研究。此外,公司积极拓展相关产品和技术服务,覆盖ADC药物从抗体制备、筛选、偶联到后期生产质控的全流程,以加速ADC药物的研发进程。

盈利预测:考虑到国内竞争加剧,海外经济环境形式不佳,整体项目书减少,我们调整公司2024-2026年实现归母净利润分别为1.78/2.11/2.51亿元(原2024-25预测为2.56/3.40亿元),同比分别增长15.7%/18.9%/19.0%。我们认为公司深耕重组蛋白研发领域,良好的产品力使得公司在工业客户中拥有好口碑,海外业务的布局助力市场格局进一步打开,我们给予公司2024年30X PE(原为2023年45x),目标价44.42元(-42%),维持“优于大市”评级。

风险提示:进口替代不及预期的风险,市场竞争加剧的风险,新产品研发失败的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用