百普赛斯(301080)

投资要点

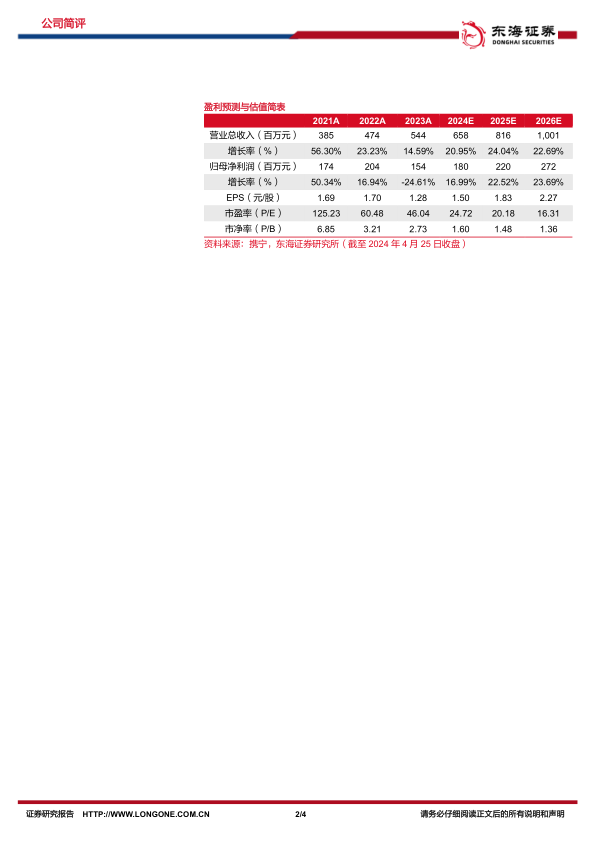

常规业务保持快速增长。2023年公司实现营业收入5.44亿元(+14.59%)、归母净利润1.54亿元(-24.61%)、扣非净利润1.40亿元(-23.42%)。其中2024年Q1季度单季实现收入1.46亿元(+6.67%)、归母净利润0.31亿元(-31.91%)。2023年,扣除特定呼吸道传染病相关产品影响外的常规业务实现收入4.99亿元,同比增长29.46%,保持快速增长态势。

费用支出明显增加,利润端短期承压。2023年公司毛利率和净利率分别为91.26%(-1.24pp)、27.14%(-14.85pp)。从费用上看,2023年公司销售、管理、研发、财务的费用率分别为30.83%、15.51%、22.98%和-11.52%,分别同比+7.15pp、+0.44pp、-1.02pp、-0.25pp。2024年Q1公司持续加大销售及研发投入,销售、管理、研发、财务的费用率分别为32.44%、15.87%、25.31%和-9.86%,分别同比+7.28pp、+1.63pp、4.20pp、-2.45pp。费用增加主要是人员规模扩大和研发投入加大,随着团队结构的逐步完善,盈利能力将逐步提升。

境外业务增速亮眼,深化全球布局。2023年,公司境外常规业务营收3.30亿元,同比增长37.1%,表现亮眼;其中,美洲地区2.29亿元(+29.8%),欧洲地区0.72亿元(+69.5%),亚太地区0.29亿元(+33.4%)。2023年公司在欧洲、日本等地新设多家海外子公司,销售网络布局持续完善,境外常规业务保持高速增长。2023年国内常规业务收入1.69亿元,同比增长16.79%,2024Q1常规业务收入1.38亿元,同比增长16.0%。我们认为随着国内投融资回暖,行业的国产替代加速,国内收入有望恢复快速增长。

研发投入持续加大,深化产品开发。2023年公司投入研发费用1.25亿元(+9.72%),截至2023年底公司及子公司研发人员数量增至247人(+30.69%),共有超过4500种产品实现了销售和应用,服务应用于药物靶点发现及验证、候选药物筛选及优化、CMC开发及中试生产、临床前研究、临床试验、商业化生产等研发及生产环节。苏州GMP级别细胞因子工厂有望于2024年下半年投产,未来公司将进一步拓展CGT、ADC、类器官等相关产品和技术服务,看好公司长期发展前景。

投资建议:综合考虑行业投融资环境对下游需求的影响因素等,我们适当下调公司2024/2025年盈利预测,新增2026年预测,预计2024-2026年实现营收6.58亿元、8.16亿元、10.01亿元,实现归母净利润1.80亿元、2.20亿元、2.72亿元,对应EPS分别为1.50、1.83、2.27元/股,对应PE分别为24.72倍/20.18倍/16.31倍。维持“买入”评级。

风险提示:新产品开发风险;技术迭代升级风险;海外市场不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用