百克生物(688276)

事件:公司发布21年半年报,上半年实现收入5.82亿元(-2.96%)、归母净利润1.38亿元(-23.06%)、扣非后归母净利润1.37亿元(-21.74%);二季度实现收入3.35亿元(-16.46%)、归母净利润0.83亿元(-36.15%)。整体业绩符合预期。

受新冠疫苗集中接种影响,水痘疫苗销量有所下降。根据中检院批签发信息及各企业历史批签发数据预测,2021年上半年我国水痘疫苗共批签发1591万支,同比增长37.87%;其中百克生物批签发量约为458万支,与去年同期基本持平,但受新冠疫苗集中接种影响,公司水痘疫苗的销量有所下降。目前公司正与各级疾控中心积极沟通,保障销售工作的顺利开展。随着新冠疫苗接种率的不断提升,公司水痘疫苗的销售有望逐步恢复。

在研项目储备丰富,研发进展顺利。目前公司共有16个在研项目,其中4项处于临床试验阶段:冻干人用狂苗(Vero细胞)已完成III期临床阶段、带状疱疹减毒活疫苗III期临床试验处于现场关闭过程中、组分百白破疫苗及鼻喷流感疫苗(液体剂型)已获得临床试验许可;冻干人用狂苗(人二倍体细胞)、b型流感嗜血杆菌结合疫苗等12项处于临床前研究阶,研发进展顺利,研发管线丰富且梯次分明。

需求旺盛+独家产品优势,鼻喷流感疫苗即将迎来放量阶段。根据中检院7.26-8.1的批签发信息显示,今年7月份公司冻干鼻喷流感疫苗已有六个批次,按照去年平均每批15.7万支的数量测算,约为94万支,已达到2020年总批签发量的60%。根据草根调研情况来看,各地疾控中心收集的流感疫苗接种需求旺盛,有望超过去年的接种量。冻干鼻喷流感减毒活疫苗为百克生物独家产品,给药方式便捷、接种者体验相对较好且可诱导包括黏膜免疫在内的三重免疫应答,与国内其他同类产品相比在提高接种人群依从性以及免疫保护效果方面均具有一定的优势。此外,流感疫苗的批签发基本不受新冠疫苗集中接种的影响,随着产品市场推广的进行以及居民疫苗接种意识的提升,公司鼻喷流感疫苗有望迎来快速放量,实现相关业绩的高速增长。

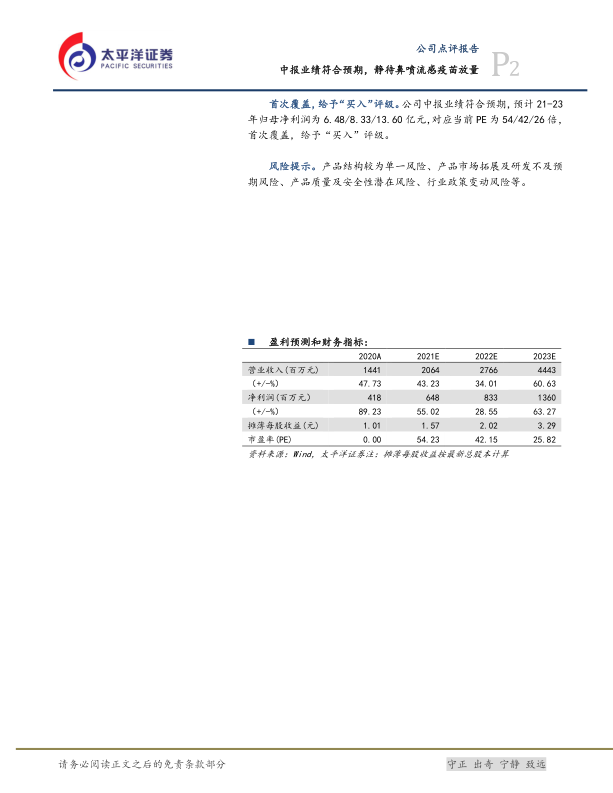

首次覆盖,给予“买入”评级。公司中报业绩符合预期,预计21-23年归母净利润为6.48/8.33/13.60亿元,对应当前PE为54/42/26倍,首次覆盖,给予“买入”评级。

风险提示。产品结构较为单一风险、产品市场拓展及研发不及预期风险、产品质量及安全性潜在风险、行业政策变动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用