百克生物(688276)

事件: 百克生物带状疱疹减毒活疫苗上市许可申请获受理

4 月 7 日, 百克生物发布公告, 披露公司近日收到国家药品监督管理局药品审评中心下发的带状疱疹减毒活疫苗(复溶后每瓶 0.5ml,含水痘-带状疱疹病毒应不低于 4.3 lg PFU) 上市许可申请的《受理通知书》。注册分类:预防用生物制品 3.2 类, 受理号: CXSS2200036 国。

点评:

受益成人疫苗市场高速增长+人口老龄化,带状疱疹疫苗潜在市场空间广阔。

受益于成人疫苗接种率低、 行业规范度的提升、民众疫苗接种意识的不断增强、支付能力和意愿的提升以及新型疫苗的发展,国内的非免疫规划疫苗市场正处于行业整合及规模提速期, 预计未来几年复合增长率在 25%以上,潜在市场空间巨大。 同时, 未来中国疫苗行业的结构将向着全球疫苗市场进行演化,逐渐呈现出集中度高、品种为王这两个特点。 因此,未来国内疫苗行业增速提升依赖的是新型大单品疫苗拉动非免疫规划苗市场高速扩张。在非免疫规划疫苗市场高速扩张的基础上, 公司带状疱疹疫苗目标人群为 40 岁以上(约 6 亿人)或 50 岁以上成年人(约 4 亿人),将进一步受益于人口老龄化带来的增量市场扩张。

公司产品即将成为首个国产上市的带疱疫苗, 相比进口产品具有副作用小、价格低等优势,有望年底实现生产。目前,国内只有 GSK 生产的进口疫苗生产的 Shingrix 于 2020 年 6 月 28日上市销售,用于 50 岁及以上成年人。 不考虑疫情影响, 带状疱疹疫苗是能为生产商带来高增长现金流的大单品。 在海外, Shingrix 于 2017 年末上市销售, 2018~2019 年销售额同比增长 130%。后受新冠疫情影响,产品的全球销量于 2020 年增速显著下降,于 2021 年同比下滑。在国内,2020 年 Shingrix 共批签发 164.97 万剂,渗透率不足 0.2%。 2021 年批签发共计 59.17 万剂。

公司为筹备带疱疫苗上市,销售团队升级。

为了筹备带疱疫苗上市、适应成人疫苗新的销售模式, 公司大幅扩大推广商及销售团队规模,一方面增加接种点的覆盖率, 另一方面加强成人疫苗的终端宣传力度,为带疱疫苗上市打下基础。

公 司带疱疫苗有望迅速成长为数十亿元的大单品。相比进口疫苗,公司的带疱疫苗有如下优点: 因为未使用佐剂, 副反应更小; 减毒活疫苗相比重组疫苗价格相对较低,且只需注射一剂;减毒活疫苗可以更好地诱导细胞免疫; 公司考虑到带状疱疹患者出现年轻化的趋势,因此在临床过程中将疫苗的适用年龄拓展到了 40 岁以上。常规的上市许可审批周期一般在 7 个月左右,因此公司的带疱疫苗大概率可以在 2022 年底实现生产。 公司目前有最大可达 3500 万剂的水痘疫苗产能,预计分配其中约 1000 万剂产能给带疱带疫苗。

根据我们的预测,若最终带疱疫苗获批适用年龄为 50 岁以上,且上市后市场推广顺利进行, 则该产品销售额有望在 2025 年超 8 亿元,在 2030年近 30 亿元;若最终带疱疫苗获批适用年龄为 40 岁以上, 则该产品销售额有望在 2025 年超 11 亿元,在 2030 年超 40 亿元。

投资建议: 维持“ 买入”评级

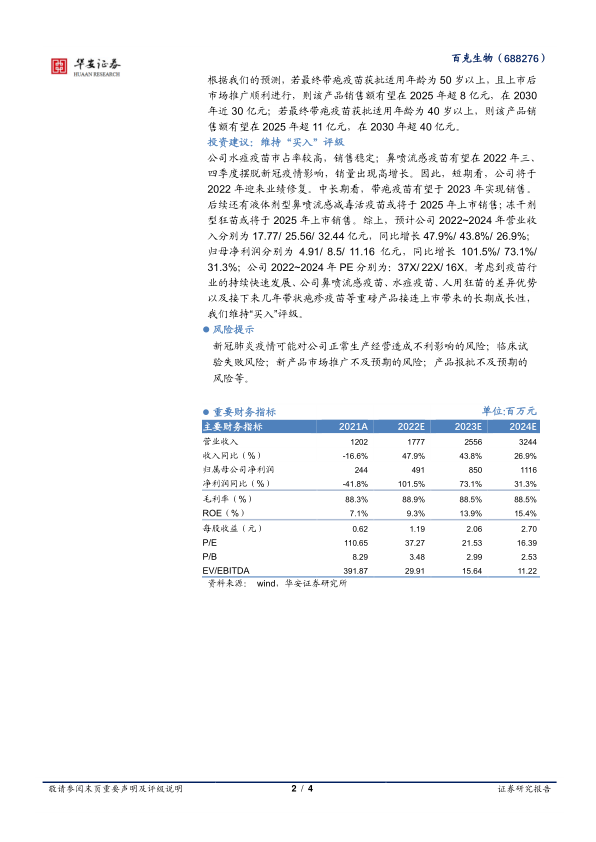

公司水痘疫苗市占率较高,销售稳定; 鼻喷流感疫苗有望在 2022 年三、四季度摆脱新冠疫情影响,销量出现高增长。因此,短期看,公司将于2022 年迎来业绩修复。中长期看,带疱疫苗有望于 2023 年实现销售。后续还有液体剂型鼻喷流感减毒活疫苗或将于 2025 年上市销售; 冻干剂型狂苗或将于 2025 年上市销售。 综上, 预计公司 2022~2024 年营业收入分别为 17.77/ 25.56/ 32.44 亿元,同比增长 47.9%/ 43.8%/ 26.9%;归母净利润分别为 4.91/ 8.5/ 11.16 亿元,同比增长 101.5%/ 73.1%/31.3%;公司 2022~2024 年 PE 分别为: 37X/ 22X/ 16X。考虑到疫苗行业的持续快速发展、公司鼻喷流感疫苗、水痘疫苗、人用狂苗的差异优势以及接下来几年带状疱疹疫苗等重磅产品接连上市带来的长期成长性,我们维持“买入”评级。

风险提示

新冠肺炎疫情可能对公司正常生产经营造成不利影响的风险;临床试验失败风险;新产品市场推广不及预期的风险;产品报批不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用