百克生物(688276)

事件

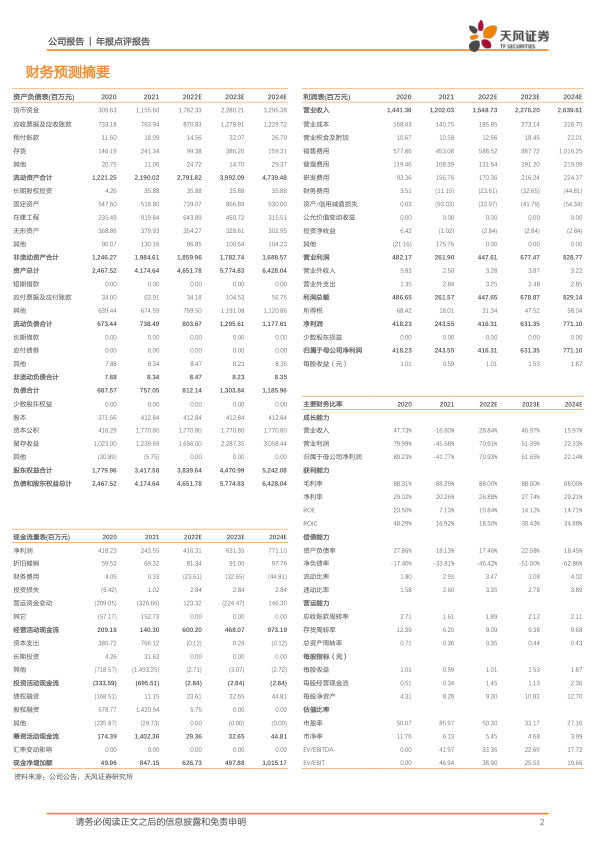

2022 年 3 月 17 日,公司发布 2021 年年报, 2021 年实现营业收入 12.02 亿元,同比降低 16.6%,归母净利润 2.44 亿元,同比降低 41.8%,扣非归母净利润 2.34 亿元,同比降低 41.9%。

水痘疫苗尤其是鼻喷流感疫苗销售受疫情影响,随着终端接种资源的恢复,预计后续有望恢复

1)受新冠疫情及新冠疫苗集中接种影响部分产品销量下降,特别是 2021年下半年全国陆续启动 3-17 周岁新冠疫苗接种工作,而鼻喷流感疫苗适用人群也为 3-17 周岁,鼻喷流感疫苗销售受到较大影响。2021 年水痘疫苗生产量 856 万支,销售量 811 万支,流感疫苗生产量 399 万支,销售量 60万支。2)资产减值准备增加,因为鼻喷流感疫苗为季节性生产/销售(有效期为 10 个月),公司 2021 年针对该项计提存货减值准备 8638.97 万元。

3)继续加大研发投入, 2021 年研发投入为 1.93 亿元,占营业收入比例为 16.03%。随着终端接种资源的恢复,预计后续有望恢复。

带状疱疹疫苗申报生产工作有序开展,募投建设项目稳步推进

带状疱疹疫苗顺利完成Ⅲ期临床现场工作,积极推进申报生产工作,目前该疫苗申报生产的相关工作正有序开展,我们预计 2023 年有望获批上市;百白破疫苗(三组分)启动Ⅰ期临床试验工作; 鼻喷流感减毒活疫苗(液体制剂)获得临床批件并启动Ⅰ期临床试验。

募集资金建设项目有序推进,年产 2000 万人份水痘减毒活疫苗、 带状疱疹减毒活疫苗项目、年产 600 万人份吸附无细胞百白破(三组分)联合疫苗项目、年产 1000 万人份鼻喷流感减毒活疫苗(液体制剂)项目 工程建设全部完成。

盈利预测与投资评级

考 虑 到 疫 情 反 复 , 我 们 下 调 2022-2024 年 营 业 收 入 预测 至15.49/22.76/26.40 亿元(前值为 2022-2023 年 18.39/26.31 亿元) ,同比增长分别为 28.84%/46.97%/15.97%,预测归母净利润为 4.16/6.31/7.71 亿元 (前值为 2022-2023 年 5.21/7.88 亿元) 。考虑到随着终端接种资源的恢复,常规疫苗业绩有望恢复,以及公司带状疱疹疫苗报产稳步推进,维持 “买入”评级。

风险提示:新冠疫情反复和销售不及预期风险,流感疫苗销售不及预期,研发进度不及预期,带状疱疹疫苗审批进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用