百克生物(688276)

投资要点

事件:公司发布2022年半年报,实现营业收入4.4亿元,同比下降24%;实现归属于母公司股东净利润0.74亿元,同比下降47%;实现扣非后归母净利润0.71亿元,同比下降48%。

疫情影响水痘疫苗销售,研发费用维持高投入。分季度看,2022Q1/Q2分别实现营业收入1.4/3亿元(-44%/-10%),实现归母净利润0.2/0.6亿元(-69%/-32%),主要系全国疫情频发,公司虽保障了生产、批签等工作的正常进行,但受各地疫情防控措施的影响,产品销售、发货、接种受到一定影响,但从环比角度看,Q2相较于Q1实现翻倍以上增长,疫情影响正在边际减弱。从盈利能力来看,公司2022H1毛利率为88.2%(-0.1pp)基本保持稳定。销售费用率38%(+0.8pp),管理费用率为14.3%(+5.7pp),主要系公司加大人员投入,职工薪酬费用有所增加所致。研发费用率为17.2%(+4.5pp),公司研发投入与去年同期比,仍保持较高水平,费率下降主要系收入下降所致。财务费用率为-2.3%(-2pp)主要系利息收入增长所致。综合以上因素,公司2022H1净利率为16.7%(-7pp),盈利能力下降较大,预计2022H2公司传统苗恢复增长,盈利能力有望恢复正常水平。

在研管线蓄势待发,带状疱疹疫苗有望23年上市放量。公司重磅创新品种带状疱疹减毒活疫苗目前处于报产阶段,产品有望于2022年底或2023年初上市销售贡献业绩增量,公司接种程序拟采用1针法,价格预计定位低于GSK疫苗(3200元/人份),有利于渗透价格敏感度较高的老年人群。其他管线中,狂犬疫苗有望于22年底复产上市销售,全人源抗狂犬病毒单克隆抗体以及冻干狂苗(MRC-5细胞)均处于临床前研究阶段。

在研品种丰富,有望贡献长期业绩增量。公司国依托病毒规模化培养技术平台、制剂及佐剂技术平台、基因工程技术平台、细菌性疫苗技术平台等四大技术平台,在研疫苗品种较多,包括带状疱疹疫苗、冻干人用狂犬病(MRC-5细胞)疫苗、流感病毒裂解疫苗和呼吸道合胞病毒RSV重组蛋白疫苗等十余种,为公司长期发展奠定基础。

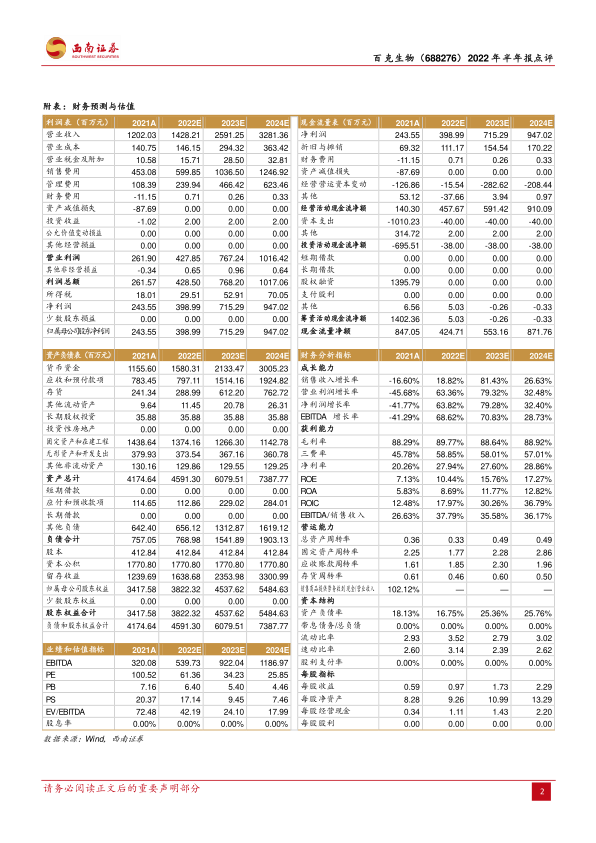

盈利预测与投资建议。预计公司2022-2024年EPS分别为0.97元、1.73元、2.29元,对应PE分别为61、34、26倍。考虑到目前国内新冠疫苗接种已经基本完成,预计22年对于传统疫苗的影响将会边际减弱。同时公司带状疱疹疫苗有望成为国内首个获批品种,带来较大业绩增量,维持“买入”评级。

风险提示:新产品研发不及预期、传统疫苗销售不及预期,市场竞争格局加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用