中心思想

业绩触底反弹,核心产品驱动增长

百克生物在2022年第三季度实现了显著的业绩复苏,营收和归母净利润均恢复增长,扭转了前两个季度的下滑趋势。这一增长主要得益于水痘疫苗和鼻喷流感疫苗销量的同比改善,表明前期受疫情压制的因素正在逐步缓解。公司在保持毛利率基本稳定的同时,通过优化费用结构,维持了整体盈利能力的平稳。

创新管线蓄势待发,股权激励提振信心

公司在研管线进展顺利,特别是重磅创新品种带状疱疹减毒活疫苗已进入报产阶段,有望在2023年初上市,预计将成为国内首个获批品种并带来可观的业绩增量。此外,公司发布的股权激励计划,覆盖核心骨干,并设定了明确的未来三年业绩目标,充分彰显了管理层对公司未来发展的坚定信心,并有望激发员工积极性,助力公司业绩持续增长。

主要内容

2022年三季报业绩概览与季度复苏分析

百克生物于2022年10月27日发布三季报,报告显示公司前三季度实现营业收入8.7亿元,同比下降8.4%;归属于母公司股东净利润2.1亿元,同比下降9%;扣非后归母净利润2亿元,同比下降13%。尽管前三季度整体业绩有所下滑,但单季度表现呈现出强劲的复苏态势。

季度业绩表现与驱动因素

分季度来看,公司营业收入在2022年Q1/Q2/Q3分别为1.4亿元(-44%)、3亿元(-10%)和4.3亿元(+17%),归母净利润分别为0.2亿元(-69%)、0.6亿元(-32%)和1.4亿元(+46%)。第三季度营收和归母净利润均实现同比正增长,主要得益于水痘疫苗和鼻喷流感疫苗销量的同比改善,显示出疫情对传统疫苗销售的压制作用正在减弱。

盈利能力与费用结构分析

从盈利能力来看,2022年前三季度公司毛利率为87.8%,同比微降0.7个百分点,基本保持稳定。销售费用率为38.6%(+1pp),管理费用率为11.3%(+2.9pp),这主要是由于公司加大了人员投入,导致职工薪酬费用有所增加。研发费用率为11.5%(-1pp),下降的主要原因是全人源抗狂犬病毒单克隆抗体临床前研究已基本结束,Q3处于临床研究申报阶段,投入较去年同期大幅减少。财务费用率为-2.3%(-2pp),主要系利息收入增长所致。综合以上因素,公司2022年前三季度净利率为24.5%,同比微降0.2个百分点,整体盈利能力维持平稳。

核心产品与研发管线进展

公司在疫苗研发和产品管线方面持续推进,多个重磅品种有望在近期贡献业绩增量。

带状疱疹疫苗的上市预期

公司重磅创新品种带状疱疹减毒活疫苗目前已处于报产阶段,预计有望在2022年底或2023年初上市销售,这将为公司带来重要的业绩增量。该疫苗拟采用1针法接种程序,且价格预计将低于葛兰素史克(GSK)的疫苗(3200元/人份),这有利于提高其在价格敏感度较高的老年人群中的渗透率,从而扩大市场份额。

其他在研管线进展

除了带状疱疹疫苗,公司其他管线也取得积极进展。狂犬疫苗有望在2022年底复产上市销售。同时,全人源抗狂犬病毒单克隆抗体以及冻干狂苗(MRC-5细胞)均处于临床前研究阶段,为公司未来的持续发展奠定了基础。

股权激励计划与未来业绩展望

为进一步激发团队活力,公司于2022年9月23日发布了股权激励计划,充分彰显了对未来发展的信心。

股权激励计划详情

本次股权激励计划共授予108名激励对象限制性股票320万股,约占公司股本总额的0.78%。激励对象涵盖了董事、高级管理人员以及核心技术人员等公司核心骨干,占公司总员工的8.8%。

业绩目标与激励效果

该激励计划设定了明确的业绩目标:2023年至2025年的收入目标分别为17亿元、23亿元和29.5亿元,扣非归母净利润目标分别为3.5亿元、5.7亿元和8亿元。这一计划的发布,预计将有效提高员工的积极性和凝聚力,从而助力公司业绩的持续增长和目标的实现。

盈利预测与投资建议

基于公司当前的业绩表现、在研管线进展以及股权激励计划,分析师对百克生物的未来盈利能力持乐观态度。

盈利预测与估值

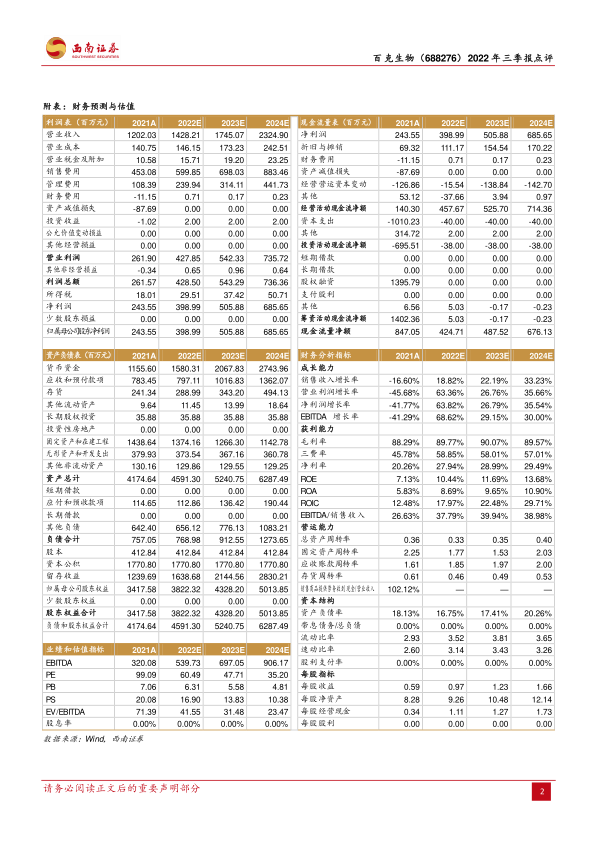

预计公司2022年至2024年的每股收益(EPS)分别为0.97元、1.23元和1.66元,对应的市盈率(PE)分别为60倍、48倍和35倍。

投资建议与风险提示

分析师认为,随着国内新冠疫苗接种基本完成,对传统疫苗销售的影响将边际减弱。同时,公司带状疱疹疫苗有望成为国内首个获批品种,预计将带来较大的业绩增量。鉴于上述积极因素,分析师维持对百克生物的“买入”评级。然而,报告也提示了潜在风险,包括新产品研发不及预期、传统疫苗销售不及预期以及市场竞争格局加剧等。

总结

百克生物在2022年第三季度实现了业绩的强劲反弹,主要得益于水痘疫苗和鼻喷流感疫苗销量的改善,显示出公司核心产品线的韧性。在研管线中的带状疱疹疫苗进展顺利,有望在2023年初上市,成为新的业绩增长点。同时,公司发布的股权激励计划,通过设定明确的业绩目标,有效提振了市场信心并激发了员工积极性。综合来看,随着传统疫苗市场环境的改善和创新产品的逐步落地,百克生物未来业绩增长可期,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用