百克生物(688276)

事件

2022 年 8 月 25 日,公司发布 2022 年半年报,2022 H1 实现营业收入 4.41亿元,同比降低 24.28%,归母净利润 0.74 亿元,同比降低 46.83%,扣非归母净利润 0.71 亿元,同比降低 47.69%。 2022 Q2 单季度实现营业收入 3.03亿元,同比降低 9.53%,归母净利润 0.56 亿元,同比降低 32.18%,扣非归母净利润 0.55 亿元,同比降低 33.61%。业绩受疫情影响短期承压。

2022 H1 业绩受疫情影响,短期业绩承压,随疫情好转逐步恢复销售公司地处吉林省长春市,自 3 月 11 日以来,长春市实行了全域静态管理,公司保障了生产、批签等工作的正常进行,但受各地疫情影响,产品销售、发货、接种受到一定影响。2022 年 5 月,各地特别是长春市陆续解除了疫情的静态管理措施,公司产品销售逐步恢复。 截至 8 月 21 日,公司累计批签发水痘约 76 批(约 450 万支),鼻喷流感疫苗约 12 批(约 180 万支) ;水痘疫苗作为“刚需属性”疫苗,有望进一步恢复;流感主要秋冬季高发,流感疫苗预计下半年有望进一步放量。

带状疱疹疫苗上市可期,即将步入收获期

带状疱疹减毒活疫苗 2022 年 4 月 7 日上市申请得到受理,我们认为有望2022 年底或 2023 年初获批。①老年人带状疱疹发病率较高,且随着年龄增长而增加。2013-2014 年在江苏等开展的多中心回顾性研究,≥50 岁的累积发病率 2.26%,≥80 岁累积发病率 5.23%。②目前国内仅 GSK 重组带状疱疹疫苗获批上市,百克生物进展领先,竞争格局较好。③GSK 带疱疫苗 2021 年全球销售额 17.21 亿英镑,2022H1 14.3 亿英镑(+130%),具备成为大单品的潜力。

产品研发和佐剂创新持续推进

公司拥有 14 项在研疫苗和 2 项在研的用于传染病防控的全人源单克隆抗体,其中,百白破疫苗(三组分),使用纳米铝佐剂,I 期临床研究现场工作已完成;针对冻干鼻喷流感疫苗,为增加疫苗的使用便捷性,鼻喷流感减毒活疫苗(液体制剂)完成 II 期临床研究现场工作;公司开发了 BK-01佐剂,应用到流感裂解疫苗研发中(临床前)。

盈利预测与投资评级

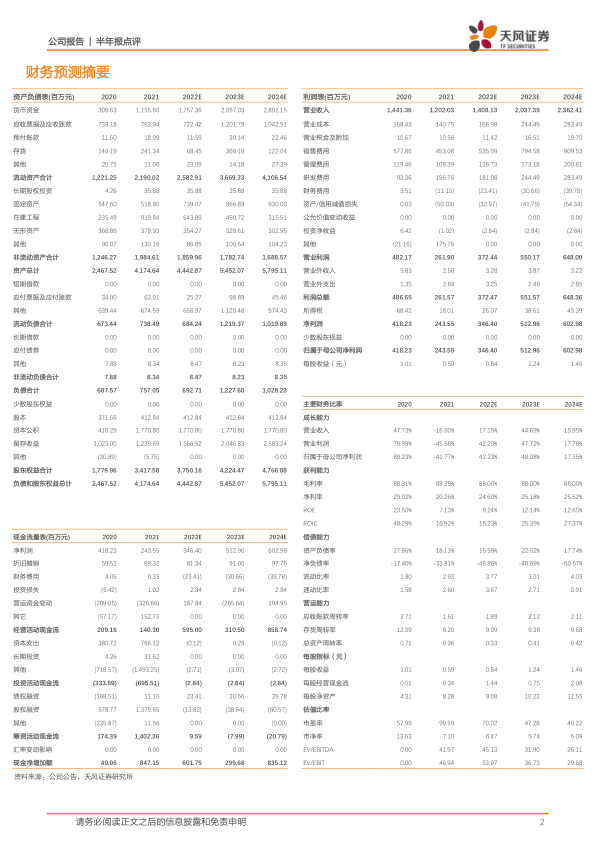

考虑 到 疫情 的 影响 , 我们 下调 公司 2022-2024 年营 业 收入 预 测至14.08/20.37/23.62 亿元 (前值 15.49/22.76/26.40 亿元) ,预测归母净利润为3.46/5.13/6.03 亿元(前值 4.16/6.31/7.71 亿元) 。考虑到常规疫苗业绩有望恢复,带状疱疹疫苗报产稳步推进,维持“买入”评级。

风险提示:流感疫苗销售不及预期,研发进度不及预期,疫情反复的风险

微信扫一扫-立即使用

微信扫一扫-立即使用