中心思想

疫情承压下的业绩韧性与未来增长潜力

百克生物在2022年受疫情扰动,营收和净利润均出现下滑,但公司通过优化成本结构、加大研发投入,并积极推进核心产品上市,展现出较强的经营韧性。尽管短期业绩承压,但公司在研管线持续推进,为未来增长奠定基础。

带状疱疹疫苗驱动的业绩反转与长期发展信心

展望未来,随着疫情影响的减弱以及重磅创新产品带状疱疹疫苗的获批上市和放量,公司业绩有望在2023年实现高速增长。股权激励计划的发布进一步彰显了公司对未来发展的信心,并设定了明确的业绩目标,预示着公司将进入新的增长周期,盈利能力和股东回报将显著提升。

主要内容

2022年年度业绩回顾与分析

营收与利润表现

2022年,百克生物实现营业收入10.7亿元,同比下降10.9%。归属于母公司股东的净利润为1.8亿元,同比下降25.5%。扣除非经常性损益后归母净利润为1.7亿元,同比下降28.6%。这些数据表明,在2022年,公司业绩受到宏观环境和疫情的显著不利影响。

22Q4业绩承压及成本费用分析

分季度来看,2022年第四季度业绩下滑尤为显著,营业收入为2.1亿元(同比下降20%),归母净利润为-0.3亿元(同比下降388%)。这主要归因于水痘疫苗、鼻喷流感疫苗等传统产品销量受疫情影响而下滑。

从成本费用结构分析,2022年公司毛利率为87.2%,同比微降1.1个百分点,基本保持稳定。销售费用率为38.4%(同比上升0.7个百分点),管理费用率为13.5%(同比上升4.5个百分点),主要系公司加大人员投入,导致职工薪酬费用增加。研发费用率为12.5%(同比下降0.6个百分点),主要系全人源抗狂犬病毒单克隆抗体临床前研究基本结束,处于临床研究申报阶段,投入较上年同期大幅减少。财务费用率为-1.9%(同比下降0.9个百分点),主要得益于利息收入的增长。

公司2022年净利率为16.9%(同比下降3.3个百分点),主要受到两项非经常性因素影响:一是计提鼻喷流感疫苗资产减值约6242万元,二是鼻喷给药装置报废计提存货报废约2336万元。这些因素共同导致了净利润的较大降幅。

盈利能力指标变动

从财务分析指标来看,2022年公司的获利能力有所下降。净资产收益率(ROE)为5.10%,总资产收益率(ROA)为4.24%。EBITDA/销售收入为22.72%。这些数据反映了在疫情和资产减值影响下,公司的整体盈利效率有所降低。

核心产品与在研管线进展

带状疱疹疫苗市场潜力

公司重磅创新品种带状疱疹减毒活疫苗已获批上市。该疫苗拟采用1针法接种程序,且价格定位低于葛兰素史克(GSK)的同类疫苗(3200元/人份),这有利于提高其在价格敏感度较高的老年人群中的渗透率。预计该疫苗将在2023年开始放量,为公司带来显著的业绩增量,成为未来业绩增长的核心驱动力。

其他在研疫苗项目

除了带状疱疹疫苗,公司在研管线也持续推进,为未来的持续增长提供产品储备。白破疫苗(三组分)已完成Ⅰ期临床试验,目前正处于验证及生产Ⅲ期临床样品准备阶段。液体鼻喷流感疫苗已完成Ⅰ期、Ⅱ期临床试验现场工作。狂犬单抗已获得临床试验批准,进入临床试验阶段。这些项目的顺利进展将进一步丰富公司的产品组合。

股权激励计划与未来业绩目标

激励计划概况

2022年9月23日,公司发布了股权激励计划,旨在绑定核心骨干,激发团队积极性。此次计划授予的激励对象共108人,占公司总员工的8.8%,涵盖董事、高级管理人员、核心技术人员等公司核心骨干。授予的限制性股票数量为320万股,约占公告日公司股本总额的0.78%。

2023-2025年业绩展望

股权激励计划设定了明确的业绩目标,彰显了公司对未来发展的信心。根据计划,2023年至2025年的收入目标分别为17亿元、23亿元和29.5亿元,扣非归母净利润目标分别为3.5亿元、5.7亿元和8亿元。这些目标预示着公司未来三年将实现高速增长,特别是2023年收入和扣非归母净利润预计将分别同比增长约58.7%和105.9%(基于2022年扣非归母净利润1.7亿元计算),显示出公司对未来业绩增长的强烈预期。

盈利预测与投资建议

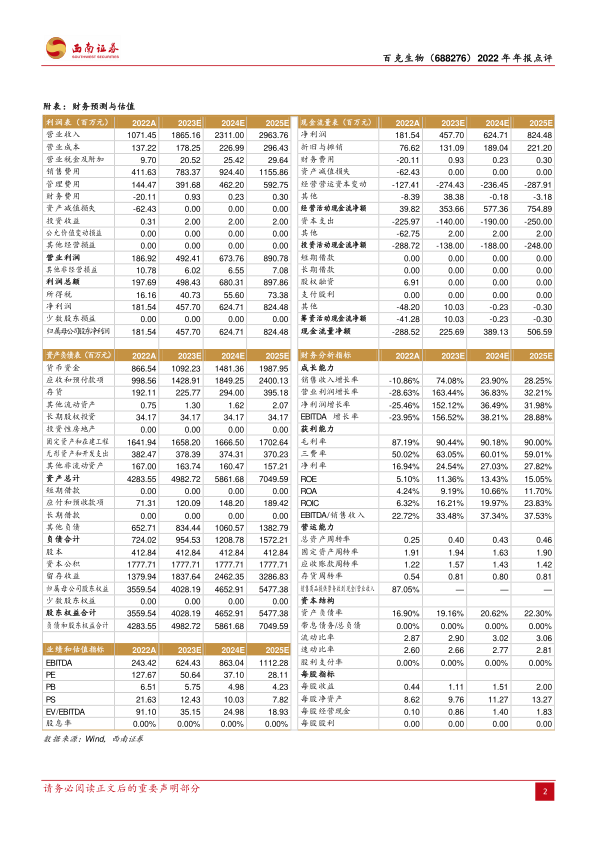

未来三年财务预测

西南证券预计公司2023-2025年的营业收入将分别达到18.65亿元、23.11亿元和29.64亿元,同比增长率分别为74.08%、23.90%和28.25%。归属于母公司净利润预计分别为4.58亿元、6.25亿元和8.24亿元,同比增长率分别为152.12%、36.49%和31.98%。每股收益(EPS)预计分别为1.11元、1.51元和2.00元。这些预测反映了带状疱疹疫苗放量和传统疫苗恢复增长对业绩的显著拉动作用。

投资评级与风险提示

基于上述盈利预测,公司2023-2025年对应的PE分别为51倍、37倍和28倍。考虑到目前疫情影响逐渐消除,预计2023年对于传统疫苗的影响将会边际减弱。同时,公司带状疱疹疫苗有望开始放量,带来较大业绩增量,西南证券维持对百克生物的“买入”评级。

报告同时提示了潜在风险,包括产品销售下滑风险和产品研发进度不及预期风险,投资者需关注相关不确定性。

财务数据概览与关键指标分析

成长能力分析

根据财务预测,百克生物的成长能力在2023年将迎来爆发式增长。销售收入增长率预计从2022年的-10.86%大幅提升至2023年的74.08%,并在2024年和2025年分别保持23.90%和28.25%的稳健增长。净利润增长率更是预计从2022年的-25.46%飙升至2023年的152.12%,随后在2024年和2025年分别增长36.49%和31.98%。EBITDA增长率也呈现类似的高增长趋势,预计2023年达到156.52%。这表明公司在经历2022年的低谷后,将进入一个强劲的增长周期。

获利能力分析

预计毛利率将从2022年的87.19%提升至2023年的90.44%,并在未来三年保持在90%以上的高水平,显示出公司产品的强大定价能力和成本控制能力。净利率预计将从2022年的16.94%显著提升至2023年的24.54%,并在2025年达到27.82%,反映了规模效应和高毛利产品占比提升带来的盈利能力改善。净资产收益率(ROE)预计将从2022年的5.10%大幅提升至2023年的11.36%,并在2025年达到15.05%,显示股东回报能力的显著增强。

营运能力分析

总资产周转率预计将从2022年的0.25提升至2023年的0.40,并在2025年达到0.46,表明公司资产利用效率的提高。应收账款周转率和存货周转率也预计在未来几年保持稳定或略有提升,显示公司在应收账款管理和存货管理方面的效率。

资本结构分析

公司的资产负债率预计将从2022年的16.90%略微上升至2025年的22.30%,但整体仍处于较低水平,显示公司财务结构稳健,偿债能力强。带息债务/总负债预计在未来几年保持0%,表明公司无短期或长期带息债务压力。流动比率和速动比率均保持在2.5以上,显示公司拥有充足的短期偿债能力。

估值指标分析

根据预测,公司的PE估值将从2022年的127.67倍显著下降至2025年的28.11倍,PB估值从6.51倍下降至4.23倍。EV/EBITDA也从91.10下降至18.93。这表明随着业绩的快速增长,公司的估值将变得更具吸引力。每股收益(EPS)预计从2022年的0.44元增长到2025年的2.00元,每股净资产(BVPS)也稳步增长。

总结

百克生物在2022年受多重不利因素影响,业绩出现短期承压,营业收入和净利润均有所下滑。然而,公司通过有效的成本控制和研发投入,保持了核心竞争力。展望未来,随着国内疫情影响的逐步消退,以及公司重磅产品带状疱疹减毒活疫苗的成功上市和市场放量,预计公司将在2023年迎来业绩的强劲反弹和高速增长。股权激励计划的实施进一步强化了公司管理层和核心团队的信心,并为未来三年的业绩增长设定了明确目标。财务预测数据显示,公司在成长能力、获利能力和营运能力方面均将显著改善,估值也将随之更具吸引力。尽管存在产品销售和研发进度不及预期的风险,但整体而言,百克生物凭借其丰富的产品管线和市场策略,有望在疫苗市场中实现持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用