百克生物(688276)

投资要点

事件:公司发布2023年年报,实现营业收入18.3亿元,同比增长70.3%;实现归属于母公司股东净利润5亿元,同比增长176%;实现扣非后归母净利润4.9亿元,同比增长195.9%。

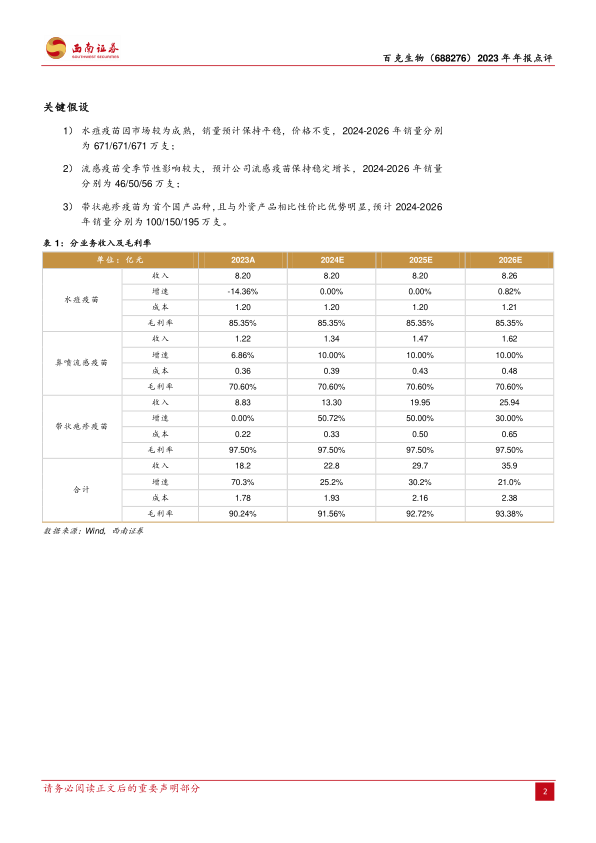

带状疱疹疫苗持续放量。分季度看,公司2023Q1/Q2/Q3/Q4分别实现营业收入1.8/3.8/6.8/5.8亿元(+30%/+25%/+61%/+182.7%),实现归母净利润0.2/0.9/2.2/1.7亿元(+6%/+65%/+58.9%/+661.1%),主要系Q2季度公司带状疱疹疫苗首次实现上市销售,Q3季度开始陆续发货。根据公司最新投资者关系活动记录表,带状疱疹疫苗已经在全国30个省、自治区、直辖市完成准入,截止到2023年年底,公司带状疱疹疫苗已有效覆盖全国近三分之一接种点,预计2024年持续增加。从盈利能力来看,公司2023年毛利率为90.2%(+3pp),主要系带状疱疹疫苗毛利率较高,销售占比提升所致。销售费用率35.5%(-2.95pp),管理费用率为8.7%(-4.75pp),研发费用率为10.9%(-1.6pp)。公司23年净利率为27.5%(+10.5pp),主要系公司新品种放量所致,规模效应显现。

带状疱疹疫苗已获首批批签发,全年放量可期。公司重磅创新品种带状疱疹减毒活疫苗试生产批次已经获得批签发,公司接种程序拟采用1针法,价格为1369元/支,定价低于GSK疫苗(约1600元/支),且GSK采用两针法的免疫程序,有利于渗透价格敏感度较高的老年人群。其他管线中,百白破疫苗(三组分)完成Ⅰ期临床试验工作,正在进行Ⅲ期临床试验的准备工作;液体鼻喷流感疫苗即将申请上市许可;狂犬单抗处于临床Ⅰ期阶段。冻干狂苗(MRC-5细胞)已完成pre-IND。

投资mRNA技术平台,有效推进多种mRNA疫苗的研发和布局,促进公司实现技术及产品多元化。公司与传信生物签订投资协议,借助传信生物在mRNA疫苗研究技术方面具有的核心优势,助力公司加快建设mRNA平台技术并拓展应用;完善mRNA疫苗相关知识产权体系;开发适用于不同目的的mRNA递送技术;并在前期研究基础上,以研发符合国家战略和市场需求的品种为导向,有针对性地发挥mRNA技术优势,有节奏的重点开展癌症治疗性疫苗及其他传染性疾病预防性疫苗研究工作。

盈利预测与投资建议。预计公司2024-2026年EPS分别为1.61元、2.09元、2.53元,维持“买入”评级。

风险提示:产品销售下滑风险,产品研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用