中心思想

聚焦抗病毒领域,创新药驱动成长

凯因科技作为专注病毒及免疫性疾病领域的生物医药公司,以生物技术为平台,核心产品包括丙肝泛基因型药物凯力唯、乙肝长效干扰素派益生等。公司凭借抗病毒领域的研发积累和产品优势,在丙肝和乙肝治疗市场占据重要地位,同时布局GLP-1减肥药赛道,通过参股和收入分成享有先为达生物未来收益。

核心品种掘金肝炎大市场

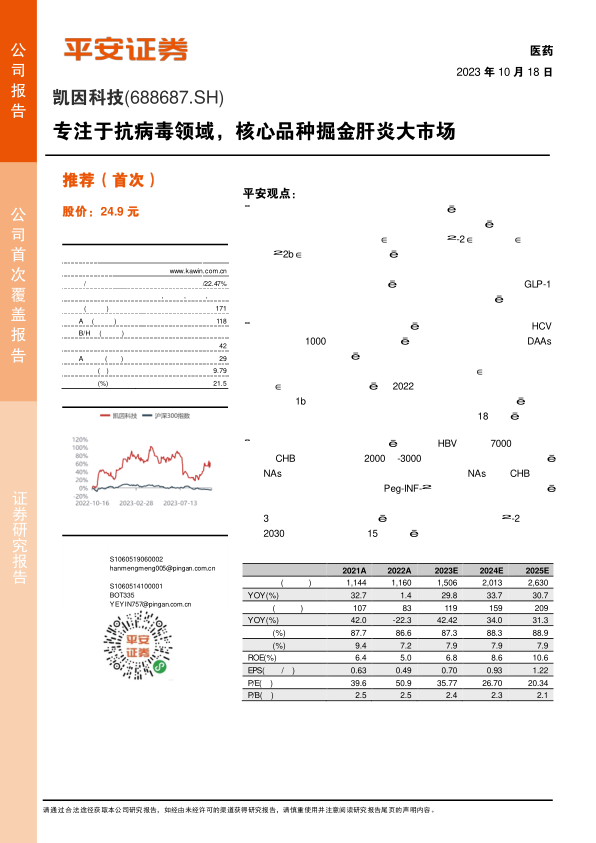

公司核心品种凯力唯(国产唯一泛基因型丙肝方案)受益于医保报销扩大和基层渗透,预计销售峰值超18亿元;派益生(培集成干扰素α-2)处于乙肝功能性治愈三期临床,与特宝生物进度相当,预计2030年销售额达15亿元。叠加传统干扰素和抗纤维化品种的稳健增长,公司未来三年营收CAGR约30%,当前PE低于可比公司,首次覆盖给予“推荐”评级。

主要内容

一、凯因科技发展势头强劲,具备核心竞争力

1.1 凯因科技发展势头强劲

公司成立于2008年,2021年科创板上市,专注于病毒及免疫性疾病领域,拥有自主创新研发实力,入选北京市“专精特新”小巨人企业。业务涵盖创新药研发、生产和销售,已上市产品包括丙肝全口服泛基因型药物、培集成干扰素α-2、吡非尼酮、人干扰素α2b及复方甘草酸苷等。

1.2 凯因科技产品管线聚焦,核心竞争力显著

公司产品层次清晰,多款品种商业化成熟。1类新药凯力唯(盐酸可洛派韦胶囊)是首个纳入国家医保目录的国产DAA药物,打破进口垄断。金舒喜(人干扰素α2b阴道泡腾片)为国内唯一干扰素泡腾片剂型,市场份额居前;凯因益生、复方甘草酸苷等产品市占率均位居前列。此外,吡非尼酮片(安博司)用于罕见病IPF治疗,通过合作推广触达市场。

1.3 凯因科技股权结构稳定

控股股东松安投资直接持股22.47%,其余股东持股分散,股权结构稳定有利于战略调整。公司2021年推出股权激励计划(2021-2023年考核),虽因疫情等外部因素影响2021-2022年累计收入未达标,但凸显公司发展信心。

1.4 凯因科技业绩稳定增长,研发聚焦于抗病毒领域

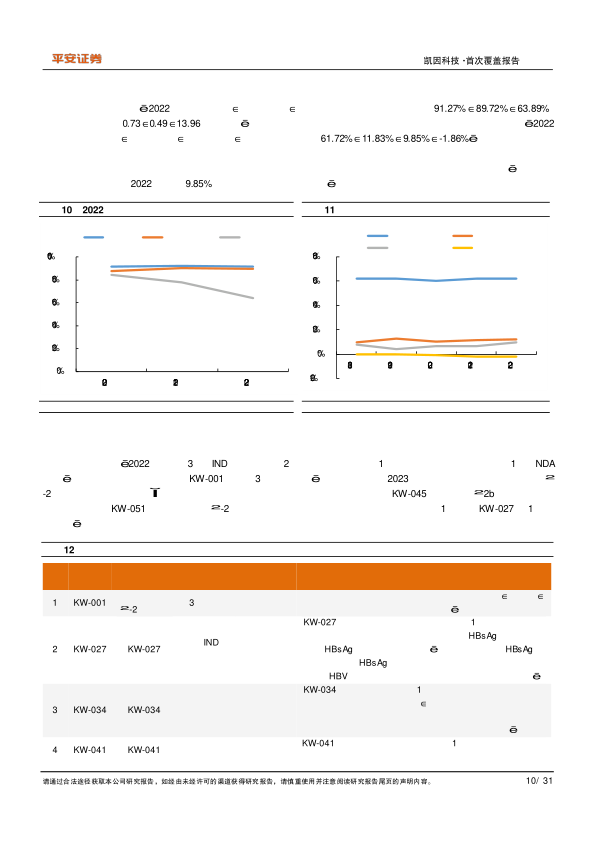

2022年营收11.60亿元(同比+1.36%),归母净利润0.83亿元(同比-22.26%),短期承压主因外部冲击。2023年随着终端需求复苏和核心品种放量,预计经营触底反弹。收入结构上,生物药占比66%(重组干扰素等),化学药32%(凯力唯等);治疗领域抗病毒收入占比77%。毛利率方面,抗病毒和抗肺纤维化产品分别达91.27%和89.72%。研发费用率稳步上升至9.85%,重点推进培集成干扰素α-2乙肝Ⅲ期临床、KW-045(疱疹性咽峡炎)、KW-051(带状疱疹)等管线。此外,公司参股先为达生物(GLP-1药物XW003处于III期),并享有5%收入分成权利。

二、凯力唯泛基因型丙肝治疗优势显著

2.1 我国丙肝患者数量庞大,市场广阔

全球慢性HCV感染者约5800万例,我国约1000万例。2022年新发病例21.91万例。肝硬化和HCC是慢性丙肝主要死因,及时治疗需求巨大。我国丙肝基因型以1b型为主(56.8%),其次为2型和3型。

2.2 丙肝治疗方案逐步迭代,泛基因型方案有望成为主流

丙肝治疗从第一代干扰素+利巴韦林逐步演进至第四代DAA口服疗法,治愈率提升至90-100%。泛基因型方案无需基因检测、无需联用其他药物,尤其适合基层患者。截至2023年5月,我国获批DAA方案超10种,泛基因型方案包括吉利德丙通沙、艾伯维艾诺全、凯因科技凯力唯+赛波唯及圣和药业。

2.3 凯因方案理论基础扎实,临床数据亮眼

凯力唯(NS5A抑制剂)和赛波唯(NS5B抑制剂)联合用药,针对不同基因型(1/2/3/6型)及合并进展性肝纤维化或代偿性肝硬化患者,III期临床试验SVR12达97%,与丙通沙疗效相当,安全耐受性良好。

2.4 凯因方案具备价格和产品优势

2022年底医保谈判后,凯力唯报销范围扩大至泛基因型,单疗程费用约9537元(低于丙通沙的9870元及沃士韦的21756元),且不含蛋白酶抑制剂,药物相互作用风险小。预计凯力唯销售峰值超18亿元,2023-2025年收入分别为2.81亿、6.00亿、9.01亿元。

三、乙肝功能性治愈市场空间广阔

3.1 慢性病毒性乙肝用药市场需求巨大

全球慢性HBV感染者约2.96亿例,我国慢性感染约7000万例,其中慢性乙肝(CHB)约2000-3000万例。2019年我国新发HBV感染者101万例,近年维持百万级。NAs和长效干扰素为当前主流治疗,临床治愈(HBsAg阴转)需求旺盛。核苷酸类似物和聚乙二醇干扰素(Peg-INF-α)是乙肝临床治愈的基石,联合治疗可实现部分患者功能性治愈。

3.2 广谱抗病毒培集成干扰素α-2注射液派益生潜力可期

国内长效干扰素市场约15.28亿元(2022年),特宝生物派格宾市占率76%。目前仅特宝生物和凯因科技的乙肝功能性治愈适应症处于3期临床,二者进度基本相同(预计2023年完成给药)。公司打造乙肝功能性治愈三代产品管线:第一代(短效/长效干扰素,治愈率2-5%)、第二代(长效干扰素+NAs,目标20-30%)、第三代(联合KW-027/KW-034等,目标>50%)。预计派益生2030年销售额约15亿元,仍未达峰。

四、成熟品种具备一定市场潜力

4.1 传统重组干扰素稳健增长,金舒喜具备10亿大品种潜力

短效干扰素市场约19亿元(2022年,同比-4.6%),其中α2b占74.55%。凯因益生(注射剂)2022年销售约1亿元(同比-18.59%),市占率38.4%列第一。金舒喜(阴道泡腾片)2022年样本医院销售4.93亿元(同比+16.78%),市占率43.39%;据公司公告实际销售额约8.2亿元,为唯一泡腾片剂型,使用方便、安全可靠,有望成长为10亿元级别大品种。

4.2 保肝药复方甘草酸苷集采承压,未来有望趋于稳定

复方甘草酸苷市场规模从2019年高点21亿元降至2022年8.9亿元(同比-42.06%)。凯因科技2022年抗炎收入1.6亿元(同比-31.66%),口服剂型占比96%。预计集采影响逐步消化后规模趋于稳定。

4.3 特发性肺纤维化需求强烈,吡非尼酮有望保持快速增长

IPF为罕见病,中位生存期3-5年。吡非尼酮和尼达尼布为指南推荐治疗药物。2022年吡非尼酮样本医院销售2.9亿元(同比+11.89%);凯因科技市占率约3.7%,销售约1060万元(同比+309%)。公司2022年抗肺纤维化收入8422万元(同比+90%),在快速放量和市占率提升背景下有望保持高增长。

五、公司高增长趋势明显,首次覆盖给予“推荐”评级

预计2023-2025年营收分别为15.06亿、20.13亿、26.30亿元(CAGR约30%),净利润分别为1.19亿、1.59亿、2.09亿元。选取恒瑞医药、福瑞股份、特宝生物为可比公司,2023-2025年可比平均PE为51.2/38.0/28.7倍,凯因科技当前PE仅为35.8/26.7/20.3倍,估值有提升空间。核心逻辑:凯力唯快速放量、派益生上市预期、金舒喜持续增长。首次覆盖给予“推荐”评级。

六、风险提示

- 药品研发风险:临床前研究至产品注册存在不确定性,研发失败或获批延迟风险。

- 市场开拓风险:集采、医保目录调整等政策变化可能影响产品推广。

- 产品降价风险:医保控费、带量采购等导致药品价格持续下降。

总结

凯因科技是聚焦抗病毒领域的创新药企业,核心品种凯力唯(丙肝泛基因型)凭借疗效和价格优势将开启快速放量,预计销售峰值超18亿元;长效干扰素派益生(乙肝功能性治愈)处于3期临床,目标2030年销售额达15亿元。此外,金舒喜(阴道泡腾片)具备10亿大品种潜力,吡非尼酮保持高增长。公司业绩有望维持30%左右增速,当前市盈率低于可比公司,估值具备提升空间。主要风险包括药品研发失败、市场开拓及产品降价压力。

微信扫一扫-立即使用

微信扫一扫-立即使用