中心思想

奕瑞科技:国产探测器龙头,多维布局驱动增长

奕瑞科技(688301.SH)作为中国数字化X线探测器领域的领军企业,凭借其在非晶硅、IGZO、CMOS和柔性基板四大传感器技术上的全面掌握及量产能力,已在全球市场占据重要地位。公司通过持续创新和前瞻性布局,不仅巩固了在医疗、齿科、工业安检等传统X线探测器市场的领先优势,更积极拓展CT设备核心零部件及Micro OLED显示等新兴领域,形成了清晰的“第二成长曲线”。在经验丰富的核心团队带领下,公司产品高端化、市场多元化战略成效显著,盈利能力稳步提升,未来有望在全球X线探测器及相关高端医疗影像核心部件市场中实现登顶,并借力技术同源性,在显示领域开辟新的增长空间。

市场扩张与技术突破:构建长期竞争优势

公司在全球数字化X线探测器市场中持续提升市占率,2021年已达16.9%,并积极响应国家核心部件国产化政策,在CT设备三大核心零部件(球管、高压发生器、探测器)领域取得突破性进展。特别是在技术难度最高的CT球管和CT探测器关键材料及组件方面,公司已实现微焦点球管量产,并在GOS闪烁体、二维准直器、CMOS图像传感器芯片等CT探测器核心部件上达到国际领先或完成客户导入。此外,公司凭借与显示面板技术共通的CMOS半导体工艺积累,有望进入Micro OLED显示领域,进一步拓宽业务边界。预计未来几年,公司营收和归母净利润将保持高速增长,展现出强大的市场竞争力和长期发展潜力。

主要内容

数字化X线探测器市场:奕瑞科技的全球崛起之路

市场概览与技术趋势

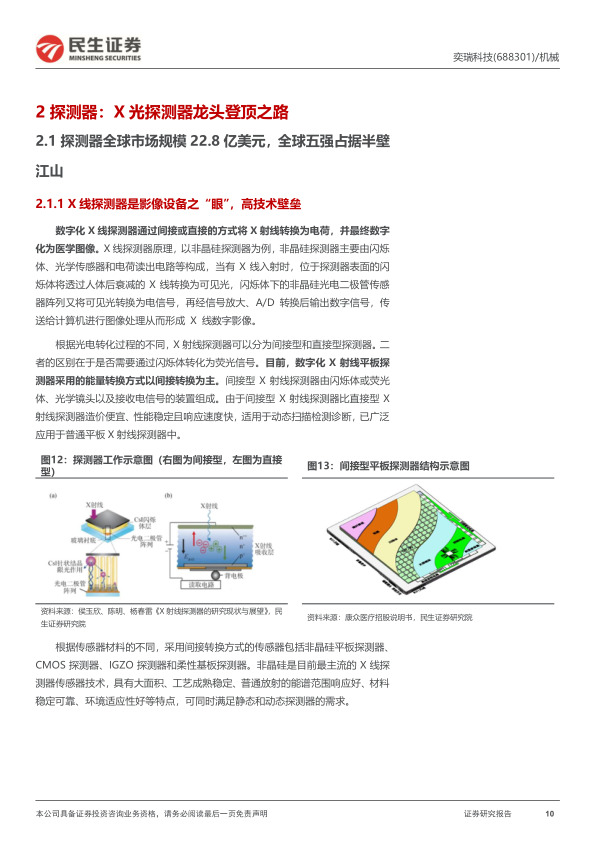

数字化X线探测器作为影像设备的核心“之眼”,其全球市场规模持续扩大。据Yole统计,2021年全球X线探测器市场规模为20.79亿美元,预计2027年将达到24.93亿美元。Frost & Sullivan报告进一步预测,2021年全球探测器市场规模为22.8亿美元,至2030年有望达到50.3亿美元。在技术路线上,非晶硅仍是市场主流,但CMOS、IGZO和柔性基板等新兴技术产品增速更快。Yole数据显示,2018年至2024年,IGZO和CMOS探测器市场规模扩张迅速,显示出其在低剂量、高刷新率等方面的优势。

医疗领域是X线探测器最主要的应用场景。灼识咨询数据显示,全球医疗X线影像设备市场(除CBCT)从2015年的217.6亿美元增长至2020年的287.1亿美元,预计2030年将达到476.1亿美元。其中,XR设备全球市场规模2020年约120.8亿美元,预计2030年将达202.7亿美元;中国XR市场规模2020年约123.8亿元人民币,预计2030年将达206.0亿元人民币。在中国,CT设备市场规模最大,2023年招标采购金额达128亿元人民币,其次是DSA设备(48.8亿元人民币)和DR设备(40亿元人民币)。

奕瑞科技的市场地位与技术优势

奕瑞科技深耕X线探测器行业十余年,已成为全球少数几家同时掌握非晶硅、IGZO、CMOS和柔性基板四大传感器技术并具备量产能力的公司之一。公司产品远销80余个国家和地区,全球探测器出货总量超30万台。在市场份额方面,根据公司年报,2021年奕瑞科技数字化探测器全球市占率达到16.9%,相比2019年提升4个百分点,显示出其在全球市场中的快速崛起。

在国产化进程中,奕瑞科技发挥了关键作用。2019年医疗和宠物医疗产品国产化率为34.68%,以奕瑞科技为代表的国内厂商凭借自主创新和本土化服务优势,逐步打破了国外品牌的市场垄断。公司在IGZO、柔性、非晶硅平板探测器领域的多项产品技术水平已达到国际领先地位,并掌握了传感器设计和制程、CT探测器、闪烁材料及封装工艺、读出芯片及低噪声电子、X光智能探测及获取、探测器物理研究和医学图像算法等全部主要核心技术,构筑了强大的技术壁垒。

公司积极布局下一代探测器技术,如CZT光子计数探测器。CZT光子计数探测器相比传统CT探测器具有低剂量、高分辨率、高成像质量等优势,有望成为下一代CT技术变革的推动力。2021年全球CZT探测器市场规模达3.1565亿元人民币,奕瑞科技的率先布局将为其带来先发优势。

在医疗领域,公司动态数字化X线探测器产品线不断延伸,成功拓展DSA、C型臂等高端应用。C型臂X射线机市场中,平板小C已逐渐替代影增小C,成为骨科、创伤科等科室的采购重点。DSA(数字减影血管造影)市场国产替代需求广阔,2023年采购金额达48.8亿元人民币,但长期被进口品牌垄断。奕瑞科技的非晶硅、IGZO和CMOS动态平板探测器是DSA设备的核心影像部件,有望受益于国内厂商的产品放量。

在齿科领域,奕瑞科技已成为国产探测器龙头。全球口腔CBCT装机量2021年约4万-5万台,市场规模约13.5亿美元。中国口腔CBCT市场销售收入2023年达5.4679亿美元,预计2030年将达12.5091亿美元,年复合增长率(CAGR)为13.07%。奕瑞科技在国内CBCT厂商采购探测器中市占率较高,例如在朗视2023年上半年采购金额中占比达57.07%。公司在韩国工厂的运营也为其开拓海外市场奠定基础。

在工业领域,半导体及新能源检测需求带动市场高速增长。中国集成电路及电子制造X射线检测设备市场规模从2017年的15.3亿元人民币增长至2021年的23.4亿元人民币,预计2026年将达到61.2亿元人民币,2022年至2026年间CAGR达23.0%。新能源电池X射线检测设备市场规模2021年为13.2亿元人民币,预计2026年将达到58.0亿元人民币,CAGR超过28.9%。奕瑞科技的微焦点射线源受益于此,90kV、130kV和150kV三款微焦点封闭式射线管已进入量产,并完成180kV微焦点封闭式射线管的研发,打破了该领域进口设备垄断的局面。中国工业微焦点X射线源市场规模(除医疗领域外)从2017年的3.8亿元人民币增长到2021年的7.3亿元人民币,预计2026年将达24.8亿元人民币,CAGR达27.71%。

拓展CT与显示领域:构建第二成长曲线

进军CT核心零部件市场

CT设备市场空间巨大,核心零部件国产化是国家战略重点。灼识咨询数据显示,2020年全球CT系统市场规模约135.3亿美元,预计2030年将达到215.4亿美元。中国CT设备保有量从2018年的2.21万台增长至2022年的4.48万台,CAGR为19.32%。2023年中国CT设备招标采购金额达128亿元人民币。国家政策明确鼓励高性能医学影像设备及关键零部件的国产化。

CT设备的三大核心部件——探测器、高压发生器和球管,占CT设备生产成本的60%以上。其中,探测器在技术结构、制造工艺方面壁垒最高,对成像质量影响最大,成本占比也最高(例如联影医疗2021年平板探测器成本占比24.47%)。CT探测器全球市场规模2021年约为16.8亿美元,预计2022-2027年将以4.3%的年复合增速增长。奕瑞科技已布局CT探测器关键材料GOS闪烁陶瓷、高端光电传感器PD芯片及其核心探测器组件,并已完成二维准直器、GOS闪烁体、PD等核心部件的开发,部分指标达到国际领先水平或完成客户导入。

CT球管是三大零部件中技术难度最高的,全球能生产CT球管的企业寥寥无几,主要由GE、飞利浦、西门子等整机厂商及Varex、Dunlee等独立制造商占据。全球球管行业市场规模从2017年的79.1亿美元增长到2021年的89.5亿美元,预计2030年将达到121.9亿美元。CT球管替换需求旺盛,全球每年替代球管需求量约为10万-14万支。国内球管产品在技术和产能方面与国外领先制造商仍存在较大差距,高端产品仍依赖进口。奕瑞科技已完成微焦点球管、透射管、齿科球管及C型臂/DR球管的研发,其中微焦点球管已实现量产,并计划通过募投项目新增7.7万只球管产能,有望打破国外垄断,实现国产替代。

显示领域的技术同源性与拓展潜力

奕瑞科技在X线探测器领域的技术积累,特别是CMOS技术和半导体工艺,与Micro OLED显示面板技术具有高度共通性。Micro OLED作为结合半导体工艺和OLED技术的新型微显示器件,以单晶硅作为有源驱动背板,具有体积小、重量轻、功耗低、PPI高等特点,是近眼式显示系统(如苹果Vision Pro)的核心器件。IDC数据显示,2023年全球VR/AR头显出货量近1000万台,2025年有望达到2000万台,预示着Micro OLED广阔的市场前景。

奕瑞科技的核心团队拥有深厚的平板显示和医学影像领域技术积累,公司董事长曾任上海天马微电子有限公司董事、总经理,公司副总经理曾任苹果公司主任平板工艺整合工程师。公司在开发平板探测器过程中积累了与面板相关的技术能力,并较早开发出具有完全自主知识产权的X线影像领域CMOS图像传感器芯片、齿科CMOS探测器和TDI探测器,图像性能与进口同类产品相当,充分体现了公司在半导体芯片方面的技术积累。基于这些底层共性技术和人才优势,奕瑞科技有望横向迁移进入Micro OLED领域,打开新的成长空间。

财务表现与投资展望

盈利能力与费用控制

公司产品结构持续优化,收入保持增长。2023年,公司实现营业总收入18.64亿元,同比增长20.31%;归母净利润6.07亿元,同比下降5.27%(主要受非经常性损益影响),但扣非净利润5.91亿元,同比增长14.43%。2024年第一季度,公司营业收入4.91亿元,同比增长11.48%;归母净利润1.39亿元,同比增长1.88%。

从应用领域看,医疗领域仍是主要营收来源,占比80%以上。其中,齿科产品发展迅速,2022年实现营收3.8亿元,占医疗系列产品营收的31.2%。工业系列产品增速明显,从2020年的0.6亿元增长至2022年的2.3亿元,CAGR高达95.79%。高毛利产品(如动态探测器)的持续放量推动公司毛利增长,2023年探测器业务毛利率同比增加2.46个百分点。此外,2023年公司解决方案/技术服务收入及核心部件销售业务实现快速增长,分别同比增长134.49%和154.95%。

公司持续保持高研发投入,2023年研发投入2.63亿元,同比增长10.02%,主要用于完善探测器、高压发生器、组合式射线源等核心技术,并加大对CMOS探测器、TDI探测器、CT探测器、SiPM探测器、CZT光子计数探测器等新型探测器的研发。随着营收规模的逐步增长和新品的放量,预计销售费用率、管理费用率和研发费用率将有所下降,从而进一步提升公司的盈利能力。

盈利预测与投资建议

根据民生证券研究院预测,奕瑞科技2024/2025/2026年收入将分别达到24.25/31.13/37.99亿元,实现归母净利润8.22/10.50/13.01亿元,对应EPS分别为8.06/10.29/12.76元/股。增长主要来源于探测器业务的快速增长、核心部件及原材料的放量(同时降低自有产品成本),以及客户端整体解决方案产品进入放量期。

分业务来看,探测器业务收入预计2024-2026年分别达到20.27/25.24/30.29亿元,毛利率有望提升至61.92%/62.72%/63.52%。核心部件业务收入预计2024-2026年分别达到2.42/4.85/6.30亿元,同比增长180%/100%/30%,毛利率预计保持在17.5%。解决方案/技术服务业务收入预计2024-2026年分别达到0.78/1.18/1.53亿元,同比增长195%/50%/30%,毛利率预计保持在66.1%。

在估值方面,公司2024/2025/2026年PE分别为26/21/17倍,低于可比公司联影医疗和日联科技的平均水平(2024/2025年平均PE分别为35/26倍),具备投资性价比。鉴于公司在X光探测器领域的领先地位、在CT三大核心零部件市场的广阔空间以及在显示领域的技术拓展潜力,民生证券首次覆盖给予“推荐”评级。

总结

奕瑞科技作为国产数字化X线探测器领域的龙头企业,凭借其全面的核心技术掌握和持续的创新能力,在全球市场中占据了重要的竞争优势。公司不仅在医疗、齿科、工业安检等传统应用领域实现了产品高端化和市场多元化,更积极响应国家政策,成功切入CT设备三大核心零部件市场,并在CT球管和CT探测器关键材料及组件方面取得显著突破,形成了新的增长引擎。此外,公司凭借在CMOS技术和半导体工艺方面的深厚积累,有望将业务拓展至Micro OLED显示领域,进一步打开长期成长空间。

财务数据显示,公司营收和扣非净利润保持稳健增长,高毛利产品占比提升和核心部件自研带动毛利率改善。公司持续高强度的研发投入为其未来的技术领先和产品迭代提供了坚实保障。展望未来,随着新业务的逐步放量和市场份额的持续扩大,奕瑞科技有望实现业绩的快速增长。尽管存在研发进展和产品推广不及预期的风险,但公司强大的技术实力、清晰的战略布局和广阔的市场前景,使其具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用