凯因科技(688687)

投资要点:

事件:公司发布2024年第三季度报告。

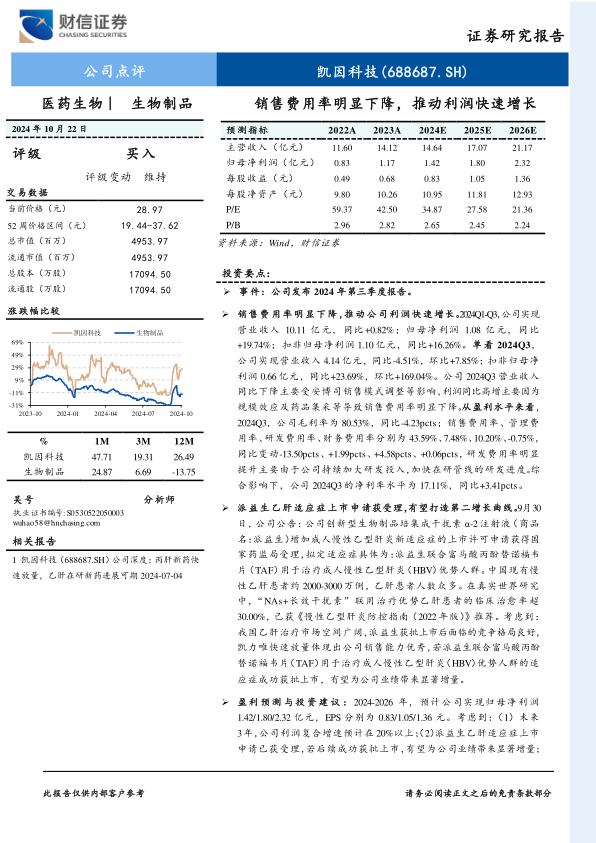

销售费用率明显下降,推动公司利润快速增长。2024Q1-Q3,公司实现营业收入10.11亿元,同比+0.82%;归母净利润1.08亿元,同比+19.74%;扣非归母净利润1.10亿元,同比+16.26%。单看2024Q3,公司实现营业收入4.14亿元,同比-4.51%,环比+7.85%;扣非归母净利润0.66亿元,同比+23.69%,环比+169.04%。公司2024Q3营业收入同比下降主要受安博司销售模式调整等影响,利润同比高增主要因为规模效应及药品集采等导致销售费用率明显下降。从盈利水平来看,2024Q3,公司毛利率为80.53%,同比-4.23pcts;销售费用率、管理费用率、研发费用率、财务费用率分别为43.59%、7.48%、10.20%、-0.75%,同比变动-13.50pcts、+1.99pcts、+4.58pcts、+0.06pcts,研发费用率明显提升主要由于公司持续加大研发投入,加快在研管线的研发进度。综合影响下,公司2024Q3的净利率水平为17.11%,同比+3.41pcts。

派益生乙肝适应症上市申请获受理,有望打造第二增长曲线。9月30日,公司公告:公司创新型生物制品培集成干扰素α-2注射液(商品名:派益生)增加成人慢性乙型肝炎新适应症的上市许可申请获得国家药监局受理,拟定适应症具体为:派益生联合富马酸丙酚替诺福韦片(TAF)用于治疗成人慢性乙型肝炎(HBV)优势人群。中国现有慢性乙肝患者约2000-3000万例,乙肝患者人数众多。在真实世界研究中,“NAs+长效干扰素”联用治疗优势乙肝患者的临床治愈率超30.00%,已获《慢性乙型肝炎防控指南(2022年版)》推荐。考虑到:我国乙肝治疗市场空间广阔,派益生获批上市后面临的竞争格局良好,凯力唯快速放量体现出公司销售能力优秀,若派益生联合富马酸丙酚替诺福韦片(TAF)用于治疗成人慢性乙型肝炎(HBV)优势人群的适应症成功获批上市,有望为公司业绩带来显著增量。

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润1.42/1.80/2.32亿元,EPS分别为0.83/1.05/1.36元。考虑到:(1)未来3年,公司利润复合增速预计在20%以上;(2)派益生乙肝适应症上市申请已获受理,若后续成功获批上市,有望为公司业绩带来显著增量;(3)根据Wind一致预期,截止2024年10月22日,可比公司特宝生物2025年业绩对应的PE为31.52倍;给予公司2025年30-35倍PE,对应的目标价格为31.50-36.75元/股,维持公司“买入”评级。

风险提示:行业政策风险;行业竞争加剧风险;产品研发及销售进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用