奕瑞科技(688301)

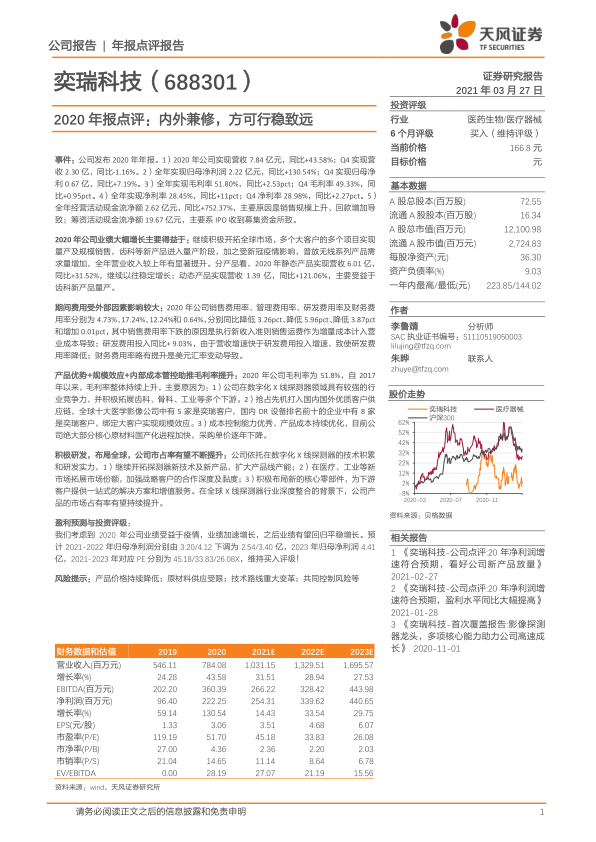

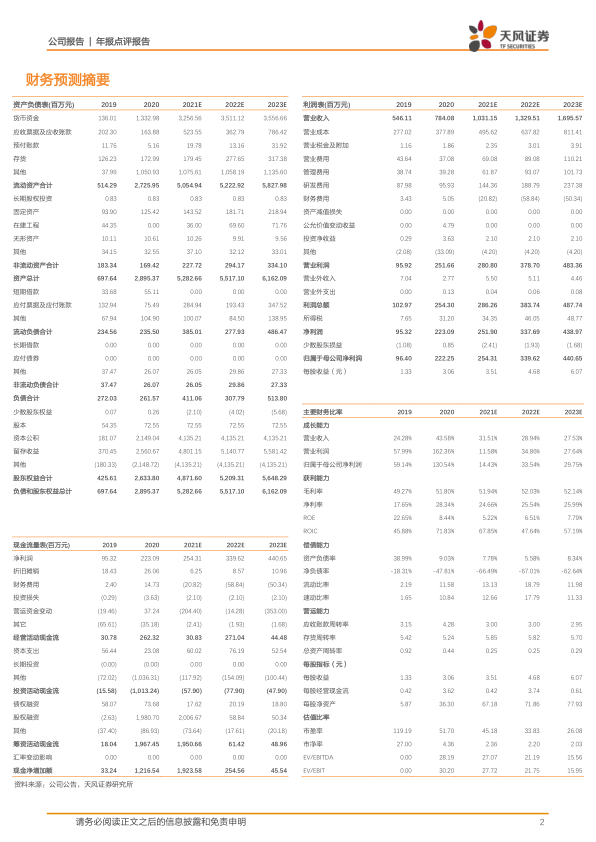

事件:公司发布2020年年报。1)2020年公司实现营收7.84亿元,同比+43.58%;Q4实现营收2.30亿,同比-1.16%。2)全年实现归母净利润2.22亿元,同比+130.54%;Q4实现归母净利0.67亿,同比+7.19%。3)全年实现毛利率51.80%,同比+2.53pct;Q4毛利率49.33%,同比+0.95pct。4)全年实现净利率28.45%,同比+11pct;Q4净利率28.98%,同比+2.27pct。5)全年经营活动现金流净额2.62亿元,同比+752.37%,主要原因是销售规模上升、回款增加导致;筹资活动现金流净额19.67亿元,主要系IPO收到募集资金所致。

2020年公司业绩大幅增长主要得益于:继续积极开拓全球市场,多个大客户的多个项目实现量产及规模销售,齿科等新产品进入量产阶段,加之受新冠疫情影响,普放无线系列产品需求量增加,全年营业收入较上年有显著提升。分产品看,2020年静态产品实现营收6.01亿,同比+31.52%,继续以往稳定增长;动态产品实现营收1.39亿,同比+121.06%,主要受益于齿科新产品量产。

期间费用受外部因素影响较大:2020年公司销售费用率、管理费用率、研发费用率及财务费用率分别为4.73%、17.24%、12.24%和0.64%,分别同比降低3.26pct、降低5.96pct、降低3.87pct和增加0.01pct,其中销售费用率下跌的原因是执行新收入准则销售运费作为增量成本计入营业成本导致;研发费用投入同比+9.03%,由于营收增速快于研发费用投入增速,致使研发费用率降低;财务费用率略有提升是美元汇率变动导致。

产品优势+规模效应+内部成本管控助推毛利率提升:2020年公司毛利率为51.8%,自2017年以来,毛利率整体持续上升,主要原因为:1)公司在数字化X线探测器领域具有较强的行业竞争力,并积极拓展齿科、骨科、工业等多个下游。2)抢占先机打入国内国外优质客户供应链,全球十大医学影像公司中有5家是奕瑞客户,国内DR设备排名前十的企业中有8家是奕瑞客户,绑定大客户实现规模效应。3)成本控制能力优秀,产品成本持续优化,目前公司绝大部分核心原材料国产化进程加快,采购单价逐年下降。

积极研发,布局全球,公司市占率有望不断提升:公司依托在数字化X线探测器的技术积累和研发实力,1)继续开拓探测器新技术及新产品,扩大产品线产能;2)在医疗、工业等新市场拓展市场份额,加强战略客户的合作深度及黏度;3)积极布局新的核心零部件,为下游客户提供一站式的解决方案和增值服务。在全球X线探测器行业深度整合的背景下,公司产品的市场占有率有望持续提升。

盈利预测与投资评级:

我们考虑到2020年公司业绩受益于疫情,业绩加速增长,之后业绩有望回归平稳增长。预计2021-2022年归母净利润分别由3.20/4.12下调为2.54/3.40亿,2023年归母净利润4.41亿,2021-2023年对应PE分别为45.18/33.83/26.08X,维持买入评级!

风险提示:产品价格持续降低;原材料供应受限;技术路线重大变革;共同控制风险等

微信扫一扫-立即使用

微信扫一扫-立即使用