奕瑞科技(688301)

事件:公司近日发布一季报数据,2021年一季度,公司营收2.23亿元,同比大增65.40%;归母净利润0.74亿元,同比大增132.00%。公司毛利率50.66%,同比增加0.72个百分点;净利率33.93%,同比增加10.15个百分点,盈利质量有所提高。公司研发费用23.92百万元,同比增长22.05%;销售费用率、管理费用率和财务费用率分别为5.97%、4.81%和-4.44%,分别同比下降0.55pct、2.34pct和3.53pct,公司的规模效应进一步凸显。

公司一季度末合同负债0.26亿元,相比去年国内疫情最严重的一季度大幅增长55.78%,表明疫情好转后公司高增速仍可持续。

投资要点:

成本控制能力优秀,规模效益显现:

奕瑞科技从公司成立开始,就注重培养本土化的供应链。凭借自主培育的完整供应链和分散的采购策略,有效控制了原材料的采购成本。另一方面,自2018年公司太仓基地投入使用以来,极大地缓解了公司产能不足的情况,公司规模经济效应凸显。2018年-2020年,公司毛利率分别为45.99%、49.27%、51.80%;净利率分别为13.50%、17.45%、28.45%,均逐年上升。

X线探测器应用场景不断拓展,市场空间持续提高:

数字化X射线平板探测器可用于探索人体及其他生命体或物体的内部构造并成像,是用于生产数字化X射线影像系统的关键部件,可用于医疗、工业、安防、兽用、食品等领域。麦姆斯咨询预测,2018年,X射线探测器市场规模为20亿美元,2018-2024复合年增长率为5.77%,到2024年市场规模将达到28亿美元。

产品优质广受大客户青睐,新产品放量值得期待:

奕瑞科技凭借卓越的研发及创新能力,公司成为全球为数不多的、掌握全部主要核心技术的数字化X线探测器生产商之一。公司的主要产品为数字化X线探测器,目前,公司的客户群体包括柯尼卡、锐珂、富士、西门子、飞利浦、安科锐、上海联影、万东医疗、普爱医疗等国内外知名影像设备厂商。

公司在无线、齿科、兽用、工业等领域不断与新产品推出,持续加强对新技术、新产品的研发投入,进一步完善医疗、工业等领域的平板探测器、线阵探测器产品线,提高了产品核心竞争力和公司盈利能力。

投资建议

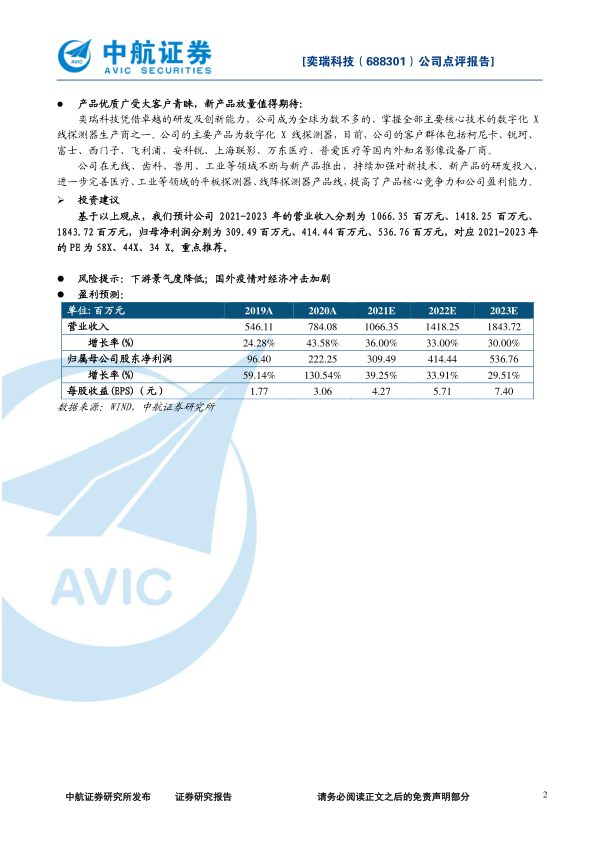

基于以上观点,我们预计公司2021-2023年的营业收入分别为1066.35百万元、1418.25百万元、1843.72百万元,归母净利润分别为309.49百万元、414.44百万元、536.76百万元,对应2021-2023年的PE为58X、44X、34X。重点推荐。

风险提示:下游景气度降低;国外疫情对经济冲击加剧

微信扫一扫-立即使用

微信扫一扫-立即使用