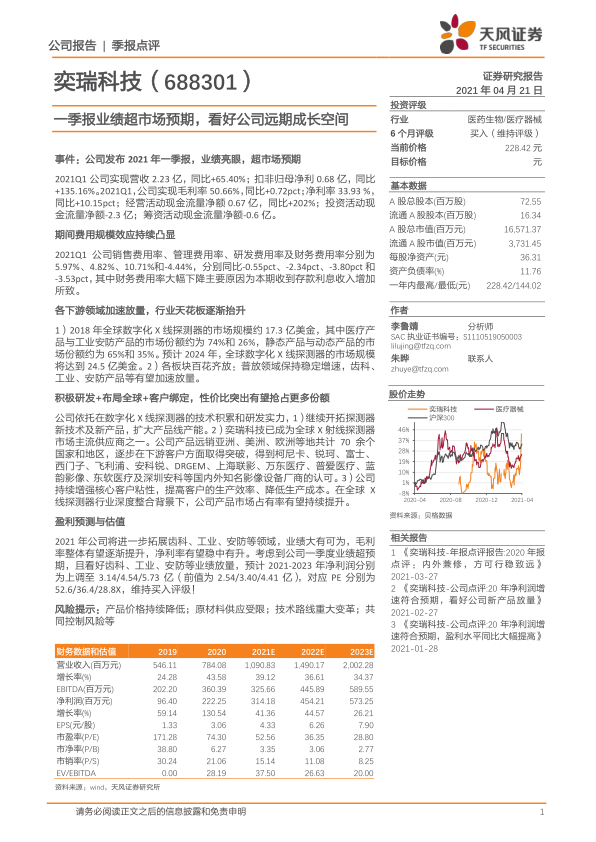

奕瑞科技(688301)

事件:公司发布2021年一季报,业绩亮眼,超市场预期

2021Q1公司实现营收2.23亿,同比+65.40%;扣非归母净利0.68亿,同比+135.16%。2021Q1,公司实现毛利率50.66%,同比+0.72pct;净利率33.93%,同比+10.15pct;经营活动现金流量净额0.67亿,同比+202%;投资活动现金流量净额-2.3亿;筹资活动现金流量净额-0.6亿。

期间费用规模效应持续凸显

2021Q1公司销售费用率、管理费用率、研发费用率及财务费用率分别为5.97%、4.82%、10.71%和-4.44%,分别同比-0.55pct、-2.34pct、-3.80pct和-3.53pct,其中财务费用率大幅下降主要原因为本期收到存款利息收入增加所致。

各下游领域加速放量,行业天花板逐渐抬升

1)2018年全球数字化X线探测器的市场规模约17.3亿美金,其中医疗产品与工业安防产品的市场份额约为74%和26%,静态产品与动态产品的市场份额约为65%和35%。预计2024年,全球数字化X线探测器的市场规模将达到24.5亿美金。2)各板块百花齐放:普放领域保持稳定增速,齿科、工业、安防产品等有望加速放量。

积极研发+布局全球+客户绑定,性价比突出有望抢占更多份额

公司依托在数字化X线探测器的技术积累和研发实力,1)继续开拓探测器新技术及新产品,扩大产品线产能。2)奕瑞科技已成为全球X射线探测器市场主流供应商之一。公司产品远销亚洲、美洲、欧洲等地共计70余个国家和地区,逐步在下游客户方面取得突破,得到柯尼卡、锐珂、富士、西门子、飞利浦、安科锐、DRGEM、上海联影、万东医疗、普爱医疗、蓝韵影像、东软医疗及深圳安科等国内外知名影像设备厂商的认可。3)公司持续增强核心客户粘性,提高客户的生产效率、降低生产成本。在全球X线探测器行业深度整合背景下,公司产品市场占有率有望持续提升。

盈利预测与估值

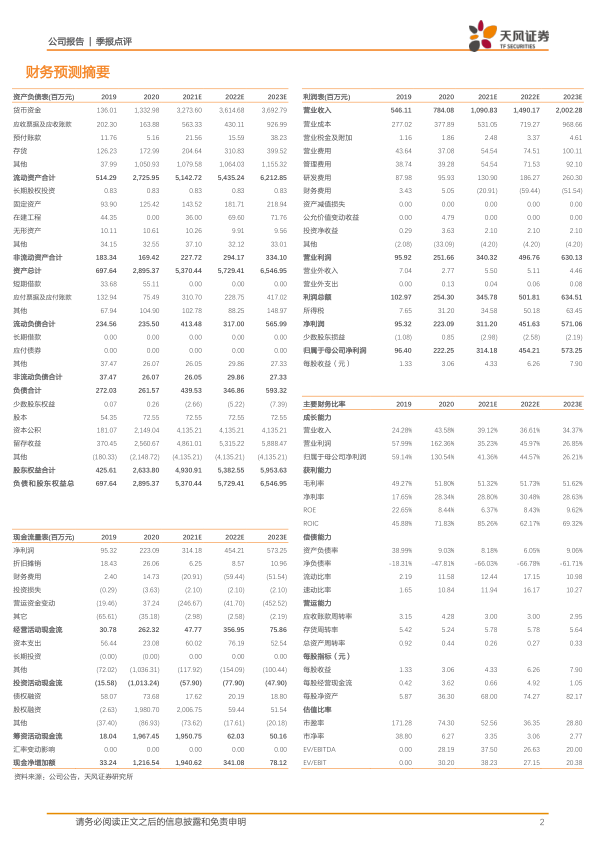

2021年公司将进一步拓展齿科、工业、安防等领域,业绩大有可为,毛利率整体有望逐渐提升,净利率有望稳中有升。考虑到公司一季度业绩超预期,且看好齿科、工业、安防等业绩放量,预计2021-2023年净利润分别为上调至3.14/4.54/5.73亿(前值为2.54/3.40/4.41亿),对应PE分别为52.6/36.4/28.8X,维持买入评级!

风险提示:产品价格持续降低;原材料供应受限;技术路线重大变革;共同控制风险等

微信扫一扫-立即使用

微信扫一扫-立即使用