奕瑞科技(688301)

财务数据

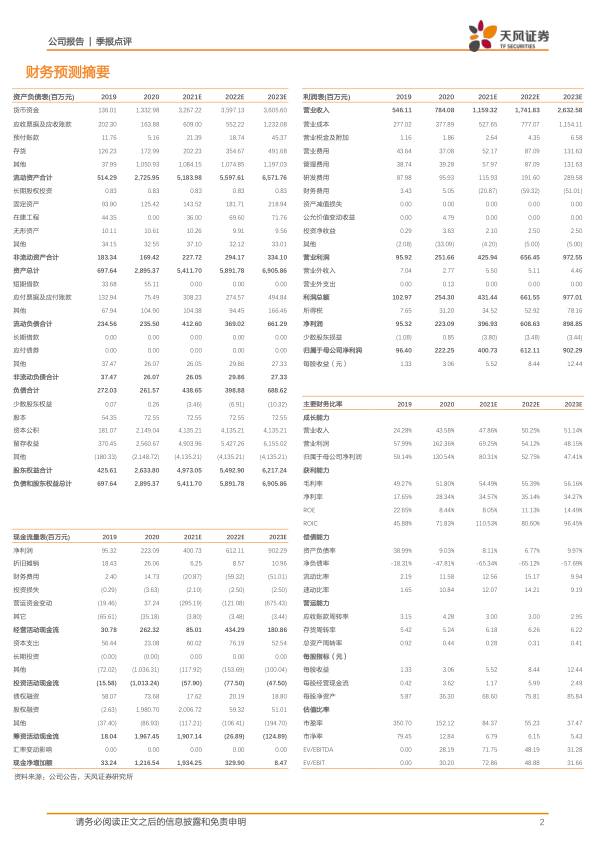

21Q3:公司实现营收 2.68 亿, yoy+58%;归母净利 1.16 亿, yoy+151%;扣非归母净利 0.90 亿, yoy+117%。销售毛利率 56.24%, yoy+0.56pct;销售净利率 43.33%, yoy+16.01pct。其中,销售/管理/研发/财务费用率分别为4.67%/3.86%/13.61%/-4.04%,分别同比+0.07pct/-3.06pct/-0.68pct/-7.16pct,分别环比+1.35pct/+0.08pct/+4.46pct/-4.25pct。

21 年 Q1~Q3:公司累计实现营收 8.24 亿, yoy+49%;归母净利 3.26 亿,yoy+109%;扣非归母净利润 2.69 亿, yoy+87%。经营活动现金流量净额为1.06 亿, yoy-15.55%。销售毛利率 54.84%, yoy+2.01pct;销售净利率 39.68%,yoy+11.45pct。

股权激励彰显公司实力, 彰显公司长期向好信心

公司公布 2021 年限制性股票激励计划,拟授予限制性股票数量为 49.78万股,约占公司股本总额的 0.69%。公司计划授予的激励对象不超过 210人,占公司员工总人数(截止 2020 年 12 月 31 日公司员工总人数为 540人)的 38.89%,包括公司(含子公司)董事、高级管理人员,以及董事会认为应当激励的其他人员。授予价格为 180.91 元/股。

短期: 公司作为国内 X 线探测器龙头企业,业绩有望加速释放

1)医疗:普放维持稳定增长;乳腺/放疗/胃肠/C 臂有望逐步实现突破;齿科市场空间广阔。

2)工业:耗材属性明显, 未来半导体检测、消费类电池检测、安防检测等有望成为工业 X 光探测器重要增长点。

长期: “X 线探测器+”模式持续,成长逻辑清晰, X 线探测器市占率有望进一步提升

市场空间:根据 Yole 数据,全球医疗用数字化 X 线探测器由 2018 年 12.9亿美元增至 2024 年 16.7 亿美金; 工业 X 线探测器由 2018 年 1.9 亿美元增至 2024 年 3.1 亿美元。 全球平板探测器应用于工业领域的市场份额由 9%扩大至约 11%, CAGR=8.50%。

1) CT 探测器:目前处于研发阶段。

2) X 线探测器其他核心零部件正在加速研发, 未来有望逐步释放业绩。

盈利预测: 公司逐渐打造成平台型企业, 我们持续看好奕瑞科技的长期成长价值,预计公司 21-23 年净利润分别为 4.01/6.12/9.02 亿,对应 PE 分别为 84/55/37X,维持买入评级!

风险提示: 疫情影响海外销售风险; 齿科与工业放量不及预期; 贸易摩擦风险等

微信扫一扫-立即使用

微信扫一扫-立即使用