奕瑞科技(688301)

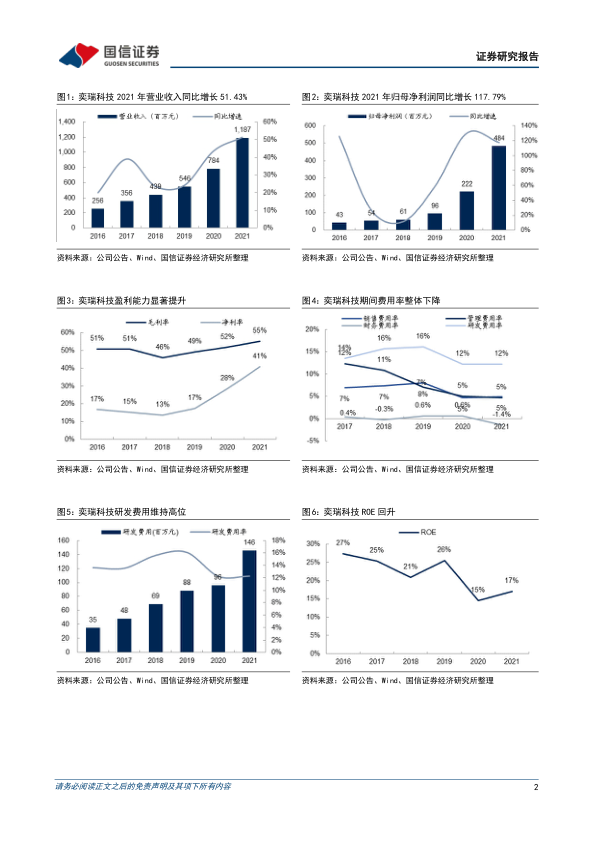

2021年收入同比增长51.43%,归母净利润同比大幅增长117.79%。公司2021年实现营收11.87亿元,同比+51.43%;归母净利润4.84亿元,同比+117.79%;扣非归母净利润3.42亿元,同比+72.29%;2021年单四季度实现营收3.64亿元,同比+58.21%,归母净利润1.58亿元,同比+137.84%,扣非归母净利润0.73亿元,同比+33.14%。公司收入快速增长,主要系静态普放产品在高基数之上持续稳健增长,且动态领域进展顺利,齿科和工业新产品大幅放量实现更快增长。公司盈利能力提升显著,2021年毛利率/净利率/扣非净利率分别55.25%/40.81%/28.79%,同比增长3.44/12.36/3.49个pct,主要系毛利率较高的动态产品收入占比明显提升,且公司内部多种降本增效措施持续推进,规模效应彰显。费用端管控稳定,销售/管理/研发/财务费用率分别4.92%/4.74%/12.27%/-1.41%,同比变动+0.19/-0.27/+0.04/-2.05个pct,人员大幅增长产生较多费用,截至2021年底公司总人数788人,同比增长45.74%。第四季度非经常性损益较高,主要系作为战略投资者认购珠海冠宇240.64万股(2021年10月15日在科创板上市,限售期36个月),对应确认公允价值变动损益8234.83万。

加大研发投入,动态系列多产品线全面开花,布局解决方案前景可期。公司

2021年研发费用1.46亿元,同比增长51.87%,截至2021年底研发人员256人,同比增长58.02%。公司基于平台型研发体系,掌握底层核心技术,加大研发投入,多条动态产品线齐头并进,快速拓展应用领域,拓品类逻辑持续兑现。齿科收入突破2亿,工业收入突破1.5亿,均实现高速增长,客户认可度高。此外,公司突破高端兽用市场,医疗动态领域的C型臂和乳腺进展顺利,放疗、胃肠、DSA探测器等高端新品储备丰富,长期增长动力充足。公司在RSNA2021发布智能DR系统解决方案,平板探测器搭配高压发生器、限束器、工作站等形成智能闭环解决方案,长期来看解决方案发展前景广阔。公司研发实力强、产品性能及性价比优势突出、覆盖全球头部客户资源,中期拓品类逻辑清晰、长期解决方案前景广阔。

风险提示:行业竞争加剧;新业务拓展不及预期;技术被赶超风险。

投资建议:上调盈利预测,维持“买入”评级。

考虑到公司新产品和新技术拓展顺利,实现收入业绩高增长,我们小幅上调公司2022-2024年归母净利润至6.01/7.95/10.43亿元(前值5.76/7.40/9.62亿元),对应EPS为8.29/10.96/14.37元,对应PE为49/37/28倍,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用