奕瑞科技(688301)

事件: 公司发布 2021 年度报告。

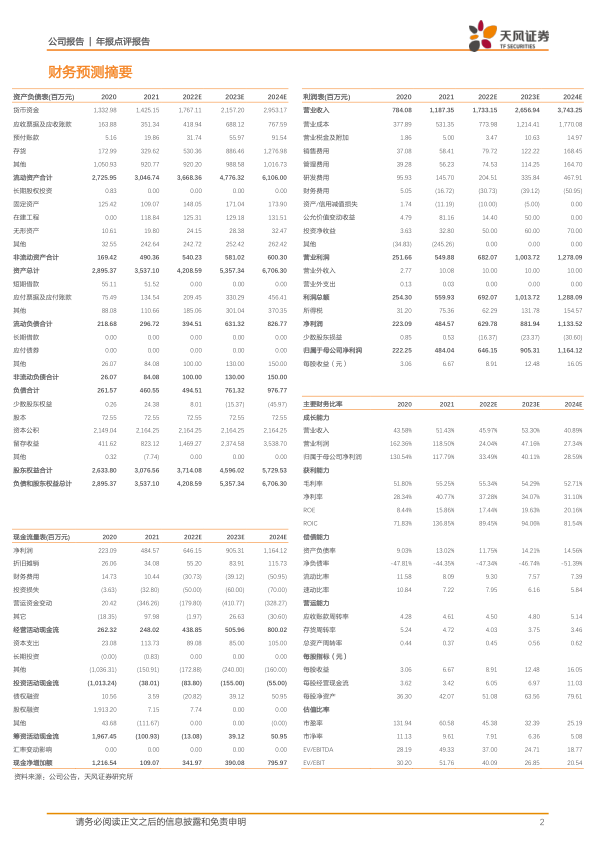

基本面超预期: 2021 年公司实现营收 11.87 亿元, yoy+51.43%;实现归母净利润 4.84 亿元, yoy+117.79%;实现扣非归母净利润 3.42 亿元, yoy+72.29%,其中非经常性损益 1.42 亿元,主要系当期政府补助(0.46 亿)+投资收益(1.14亿)。

盈利能力向好:综合毛利率 55.25%, yoy+3.45pct;综合净利率 40.81%,yoy+12.36pct。 期间费用率稳中有降:销售和管理费用率分别为 4.92%/4.47%,同比+0.19 pct /-0.26 pct,主要系人力成本增加和股权激励成本(0.14 亿);财务费用率-1.41%,同比-2.05 pct,主要系资金使用效率带动利息收入增加;研发费用率 12.27%,同比+0.3pct,主要源于研发投入的增加(研发人员同比增长58%)

运营能力优秀:由于销售大幅增长,应收账款虽明显增加(2.81 亿,yoy+127.55%),但应收账款周转率有所提高(20 年 4.85 提高至 21 年 5.86);应付票据 0.14 亿, yoy+149.8%,合同负债 0.80 亿, yoy+374.05%。

21Q4 业绩:

21 年 Q4 公司实现收入 3.64 亿,yoy+58.21%;实现归母净利润 1.58 亿,yoy+137.84%;单 季 销 售 / 管 理 / 财 务 / 研 发 费 用 率 分 别 为 5.91%/6.21%/0.91%/15.09% ,yoy+1.55pct/2.41pct/+1.34pct/+2.32pct。

X 线传感器专家 → 多维核心零部件供应商

非晶硅(实现从小尺寸 0505 到大尺寸 1748 的量产,具有业内少有双片拼接+静动态双应用) +IGZO(渗透至 C 臂、 DSA、齿科、工业无损检测等多领域) +CMOS(行业领跑,乳腺新产品完成时,血管造影在研进行时) +柔性基板(碘化铯柔性探测器批量交付欧美客户)探测器四点开花(IGZO+CMOS+柔性新产品突破 2 亿营收),高压发生器、射线源和 CT 准直器等新核心部件稳步推进。

业绩拆分:齿科+工业是重要看点

分产品: 1) 静态 7.49 亿,保持稳定增长(yoy+24.59%),毛利率 52.37%(yoy+1.33pct); 2)动态 3.77 亿(20 年占比 18.7%提升至 21 年 33.5%),受益齿科及工业新产品放量全年高速增量(同比 +171.95%),毛利率 65.88%(yoy+8.05pct)。

分行业: 受益齿科和工业新客户导入加持, 1) 齿科销售收入突破 2 亿(与美亚光电、朗视、博恩登特、菲森、啄木鸟等头部客户合作); 2) 工业销售收入突破 1.5 亿(获得正业科技、日联科技、贝克休斯 GE 以及国内主要新能源电池和电子检测设备供应商的认可),破冰高端兽用市场。

盈利预测

我们预计公司 22-24 年归母净利润分别为 6.46/9.05、 11.64 亿,对应 PE 分别为45.38/32.39/25.19X,维持买入评级!

风险提示: 疫情影响海外销售风险;齿科与工业放量不及预期;贸易摩擦

微信扫一扫-立即使用

微信扫一扫-立即使用