奕瑞科技(688301)

核心观点

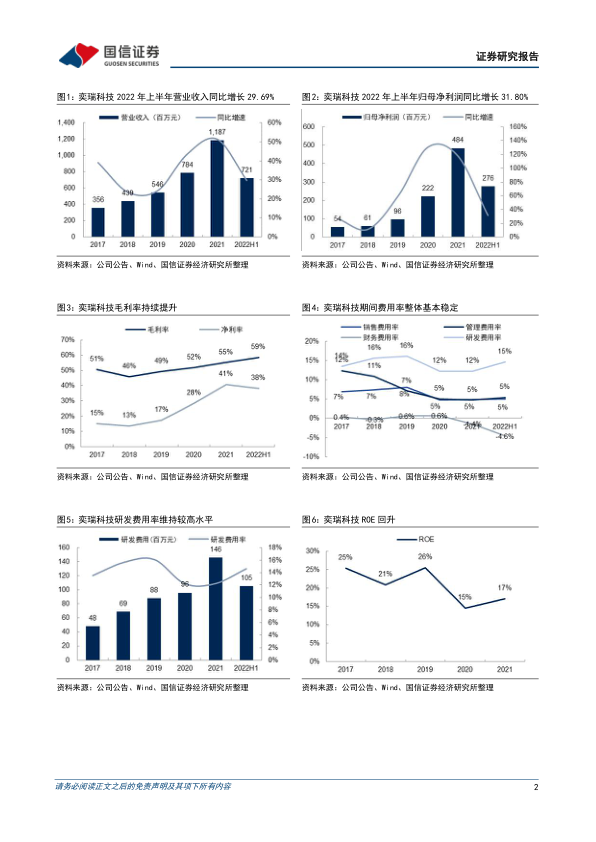

2022年上半年收入同比增长29.69%,归母净利润同比增长31.80%。公司2022年上半年实现营收7.21亿元,同比增长29.69%;归母净利润2.76亿元,同比增长31.80%;扣非归母净利润2.75亿元,同比增长54.21%,剔除股份支付费用后扣非归母净利润3.03亿元,同比增长70.25%。单季度看,二季度实现营收3.94亿元,同比增长18.53%;归母净利润1.76亿元,同比增长29.78%;扣非归母净利润1.63亿元,同比增长47.55%,剔除股份支付后扣非归母净利润1.78亿元,同比增长60.59%。上半年公司在疫情影响下,实现收入业绩较快增长,主要系动态产品持续放量,齿科及工业新产品均实现高增长。

毛利率再创新高,持续扩充研发团队加大研发投入。上半年公司毛利率/净利率/扣非净利率分别为58.53%/38.40%/38.14%,同比变动+4.37/+0.48/+6.07个pct,毛利率在高水平上仍有提升,主要系产品结构优化,高毛利率的动态产品收入占比进一步提升。此外,上半年确认股权激励费用0.29亿元、公允价值变动损益-0.40亿元、汇兑收益0.22亿元,均对利润端造成影响。费用端来看,上半年销售/管理/研发/财务费用率为4.98%/5.38%/14.63%/-4.59%,同比变动+0.59/+1.19/+4.85/-2.93个pct,上半年研发费用1.05亿元,同比增长94.06%,公司持续扩充研发团队、加大研发投入,其他费用率剔除股份支付费用和汇兑损益后基本保持稳定。

多产品线顺利推进,拓品类逻辑兑现,看好国内探测器龙头长期成长机遇。公司是国内数字化X射线探测器龙头,卡位上游核心零部件环节,基于平台型研发体系,掌握底层核心技术,快速拓展应用领域,齿科和工业新产品保持快速增长,拓品类逻辑持续兑现。此外,C型臂、乳腺、放疗、DSA探测器等医疗动态新产品顺利推进,积极布局CT探测器高端产品线,充分彰显公司较强研发实力,多产品线协同推进,未来增长动力充足。公司研发实力强、产品性能及性价比优势突出、覆盖全球头部客户资源,中期拓品类逻辑清晰、长期解决方案前景广阔,看好公司长期成长机遇。

风险提示:行业竞争加剧;新业务拓展不及预期;技术被赶超风险。

投资建议:维持“买入”评级。

公司是国内数字化X射线探测器龙头,受益行业国产替代大趋势,我们看好公司长期成长潜力。我们维持盈利预测,预计公司2022-2024年归母净利润为6.01/7.95/10.43亿元,对应EPS为8.29/10.96/14.37元,对应PE为59/44/34倍,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用