奕瑞科技(688301)

事件概述

2022年10月31日,公司发布2022年三季报,2022年前三季度公司实现营业收入11.04亿元,同比增长34.01%,归母净利润5.08亿元,同比增长55.89%,扣非归母净利润4.05亿元,同比增长50.94%。2022Q3实现营业收入3.83亿元,同比增长42.97%,归母净利润2.32亿元,同比增长99.43%,扣非归母净利润1.31亿元,同比增长44.50%。

三季报业绩超预期,表现亮眼。在疫情多点散发、多地频发的环境下,公司供应链依旧展现“强韧性”,支撑其齿科及工业新产品持续放量(截至2022H1,齿科及工业产品收入达1.8亿和1.3亿元,21年全年为2.4亿和1.7亿元)。销售规模持续增长,叠加金融资产公允价值变动等非经常性损益增加等因素,前三季度利润增速超预期。

毛利率逐步提升,费用率管控得当。22年前三季度公司整体毛利率达58.50%,较21年同期上涨3.66pct,我们预计主要受益于毛利较高的齿科及工业X线探测器产品销量大幅增长及规模化生产、单位制造费用下降等因素。公司费用管控能力突出,22年前三季度期间费用率(不包括研发费用)为5.23%,较21年同期下降近1pct。公司销售净利润率较去年同期提升6.28pct至45.97%。

新零件研发进展备受瞩目。公司新零件研发已取得一定进展。目前,CT准直器已完成开发并已量产销售,闪烁体、光电二极管已完成自主开发,并向部分客户送样测试,自研闪烁体材料的关键指标已达到或接近国际领先水平。公司正全力攻克CT探测器整机集成,预计2022年下半年完成样机。此外,公司还计划加大对CMOS探测器、TDI探测器、SiPM探测器、CZT光子计数探测器等新型探测器的研发投入。22年前三季度公司研发投入1.63亿元,同比增长79.98%。

财政贴息推波助澜,Q4业绩确定性增强。据迈瑞医疗,截至目前全国已上报超2000亿医疗设备贴息贷款需求;据医疗器械经销商联盟统计的各地医院采购意向,多款影像设备需求旺盛。我们预计今年Q4到明年将迎来采购高峰期,作为国产龙头的影像行业上游核心零部件供应商,公司充分享受该贴息政策带来的红利,市占率有望进一步提升。

投资建议

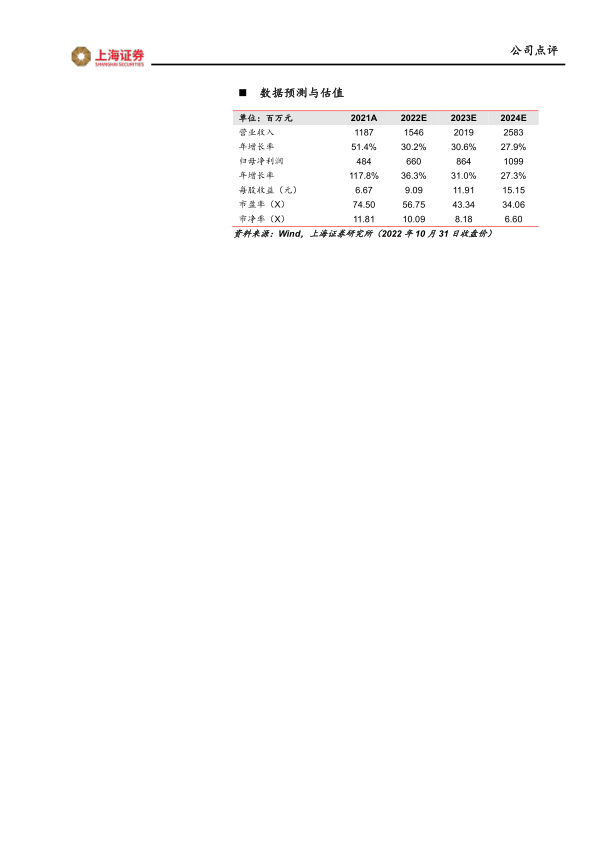

考虑到金融资产公允价值变动等非经常性损益增加等因素,上调利润预期;我们预计公司2022-2024年归母净利润分别为6.60/8.64/10.99亿元(原值6.05/8.30/11.21亿元),EPS分别为9.09/11.91/15.15元/股,对应PE分别为56.75/43.34/34.06,维持“买入”评级。

风险提示

新技术和新产品开发风险;行业竞争加剧风险;新冠疫情风险;毛利率下滑风险

微信扫一扫-立即使用

微信扫一扫-立即使用