奕瑞科技(688301)

事件:公司发布 2022 年三季报,业绩亮眼实现同比高增!

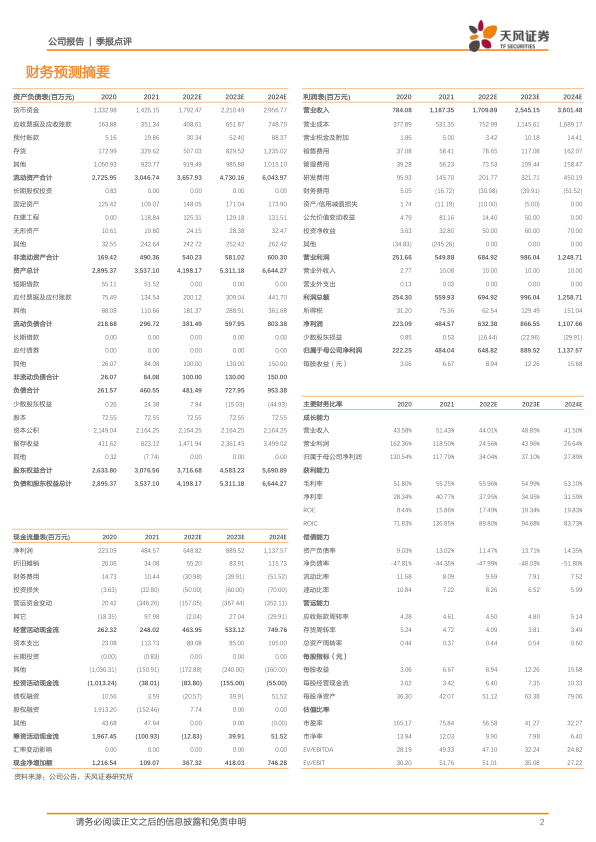

1)营收端: 前三季度公司实现营收 11.04 亿, yoy+34.01%;归母净利润 5.08亿,yoy+55.89%;扣非归母净利润 4.05 亿,yoy+50.94%。2)利润端:毛利率 58.50%,yoy+3.66pct;净利率 45.97%,yoy+6.28pct。其中销售/管理/研发/财务费用率分别为 5.25%/5.34%/14.81%/-5.37%, yoy+0.77pct/+1.25pct/+3.79pct/-2.94pct。

22Q3: 1)营收端: 公司实现营收 3.83 亿元, yoy+42.97%;归母净利润 2.32亿,yoy+99.43%;扣非归母净利润 1.31 亿,yoy+44.50%。2)利润端:毛利率 58.43%,yoy+2.19pct;净利率 60.19%,yoy+16.86pct,净利率大幅提升主要系金融资产公允价值变动等非经常性损益增加所致。其中销售/管理/ 研发 / 财 务 费 用 率 分 别 为 5.77%/5.27%/15.13%/-6.83% , yoy+1.10pct/+1.41pct/+1.52pct/-2.79pct,其中研发费用增加较多主要系研发人员增多,人力成本增加,及股权激励成本所致。

公司处于加速成长期, “X 线探测器+”平台型公司持续进阶!

根据公司可转债信评报告,公司可转债募集资金主要用于:

A.新型探测器及闪烁体材料产业化项目(在全资子公司奕瑞海宁和奕瑞太仓实施,预计建设期 24 个月,产能爬坡期 36 个月,项目建成后预计新增产能:CMOS 探测器 3.2 万台,CT 探测器 2000 台,口内探测器 10 万台) 。目前公司产品结构以非晶硅/IGZO 探测器为主,CMOS 主要应用于齿科领域,占比较低;在 CT 探测器方面,公司已对准直器(ASG)、闪烁体、光电二极管(PD) 、电子电路四大核心部件进行布局,但尚不具备量产能力。在闪烁体材料方面,公司已具备碘化铯蒸镀和硫氧化钆薄膜耦合工艺,尚不具备碘化铯晶体(Csl)、硫氧化钆陶瓷(GOS)和钨酸镉晶体(CWO)等闪烁体晶体大规模量产能力。本项目将重点围绕 CMOS 探测器、CT 探测器等新型探测器建设产能,进一步完善公司在高端、动态产品布局。同时,公司也将新建碘化铯晶体(Csl) 、硫氧化钆陶瓷(GOS)和钨酸镉晶体(CWO)等闪烁体材料生产线,以保证上游原材料供应自主可控,降低生产成本,进一步提升公司核心竞争力。

B.数字化 X 线探测器关键技术研发和综合创新基地建设项目(由奕瑞公司实施,项目建设期拟为 48 个月,主要研发方向包括:CMOS 探测器、CT探测器、TDI 探测器、SiPM 探测器、CZT 光子计数探测器相关技术及探测器芯片等方面) 。

盈利预测:我们预计公司 22-24 年归母净利润分别为 6.5/8.9/11.4 亿,对应 PE 分别为 56.58/41.27/32.27X,维持买入评级!

风险提示:新产品进展不及预期;传统普放产品竞争激烈;工业新产品大客户导入不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用