奕瑞科技(688301)

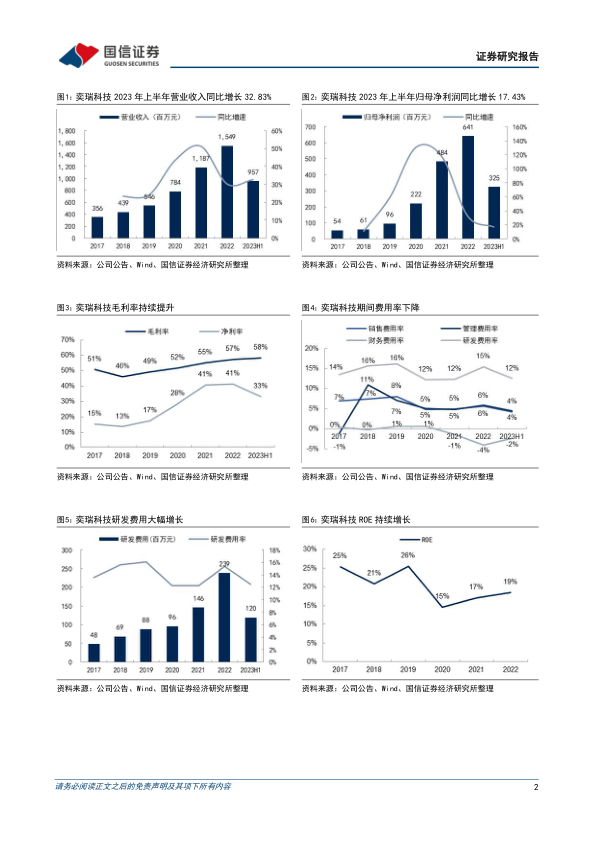

2023年上半年营业收入同比增长32.83%,扣非归母净利润同比增长25.86%。公司2023年上半年实现营收9.57亿元,同比增长32.83%;归母净利润3.25亿元,同比增长17.43%;扣非归母净利润3.46亿元,同比增长25.86%。单季度看,2023年第二季度实现营收5.17亿元,同比增长31.22%;归母净利润1.88亿元,同比增长7.05%;扣非归母净利润1.99亿元,同比增长22.04%。公司收入维持高增长,主要得益于探测器收入保持稳健增长,高压发生器及其他核心部件等新产品收入实现快速增长。

毛利率保持较高水平,公允价值变动损益和转债利息费用对利润端造成短期压力。公司上半年利润增速略慢于收入增速,主要系公司上半年因持有联影医疗和珠海冠宇股票、以及冠宇转债,产生公允价值变动损益-0.63亿元,此外公司可转债产生利息费用0.14亿元,均对利润造成压力。盈利能力方面,2023年上半年公司毛利率/净利率/扣非净利率分别为58.25%/33.28%/36.14%,同比变动-0.28/-5.12/-2.00pct,2023年第一季度/第二季度毛利率分别为57.04%/59.28%,相比2022年的57.34%仍有提升。费用端,2023年上半年销售/管理/研发/财务费用率为4.20%/4.43%/12.49%/-2.33%,同比变动-0.78/-0.95/-2.14/+2.26个pct。

加大研发投入,推出多款高端探测器新产品,布局射线源形成解决方案能力。1)研发投入方面:公司2023年上半年研发费用1.20亿元,同比增长13.39%,新增发明专利授权9项,研发人员440人,占总人数的37.7%,同比增长31.34%,其中涉及新核心部件业务的研发人员超过50人。2)高端新产品方面:公司完成首款超高速TDI探测器、微焦点射线源等产品的研发中试,以及CT探测器核心部件的开发及送样,医用高端闪烁陶瓷材料已进行送样。公司推出用于高端DSA的CMOS平板探测器、超大尺寸动态探测器、新型线阵探测器等多款新产品,为公司未来发展提供充足成长动力。公司是全球领先的数字化X射线探测器供应商,基于平台型研发体系,掌握底层核心技术,不断拓展产品线及下游应用领域,以探测器起家并逐步拓展至高压发生器、组合式射线源、球管等新核心部件领域,有望成长为全球领先的数字化X线核心部件及综合解决方案供应商。

风险提示:行业竞争加剧;新业务拓展不及预期;技术被赶超风险。

投资建议:公司是国内数字化X射线探测器龙头,卡位上游核心零部件环节,掌握底层核心技术,快速拓展产品线及应用领域,在国产替代大趋势下成长空间广阔。我们维持盈利预测,预计公司2023-2025年归母净利润为8.30/10.56/13.67亿元,对应PE为30/24/18倍,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用