奕瑞科技(688301)

投资摘要

事件概述

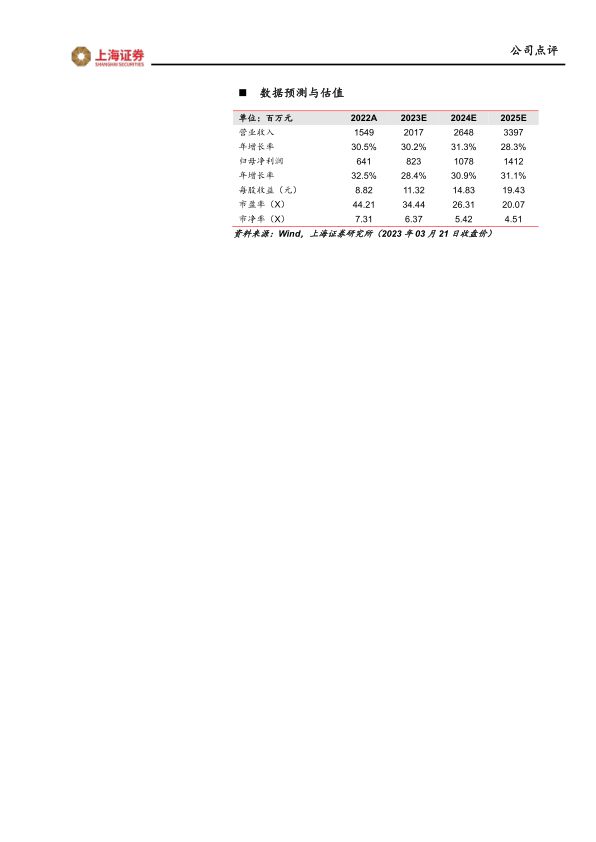

3月16日晚间,公司发布2022年度报告,实现营业收入15.49亿元,同比增长30.47%;实现归母净利润6.41亿元,同比增长32.49%;实现归母扣非净利润5.17亿元,同比增长51.18%。公司经营持续向好,业绩表现亮眼。2022年Q4,公司实现营业收入4.45亿元,同比增长22.44%;实现归母净利润1.33亿元,同比下降15.72%,我们认为主要系2021年Q4公允价值变动净收益高基数所致;实现归母扣非净利润1.11亿元,同比增长52.08%。

齿科及工业产品持续放量,新核心部件收入规模达千万级别。公司继续在医疗、工业等新市场拓展市场份额,深化全球大客户战略,加强战略客户的合作深度及黏度,2022年齿科产品收入突破3.8亿元(yoy+55.7%),工业产品收入突破2.3亿元(yoy+31.4%),增速亮眼。普放、放疗产品销售整体保持稳定增长,C臂产品增速较快,2022年普放(含兽用、C臂等)探测器销售收入突破7.9亿。此外,根据Frost&Sullivan预计到2030年全球高压发生器及组合式射线源市场规模将增长至87.00亿美元,公司在高压发生器、组合式射线源、闪烁体、PD等核心部件、核心材料方面取得初步进展,掌握多种核心技术,2022年收入规模超过4000万元。

产能储备+新品开拓齐头并进,新技术步入商业化阶段。一方面公司积极扩大产品线产能,22年太仓二期完成厂房建设,进入装修和设备入场及调试阶段;海宁生产基地进入试生产阶段,未来产能有望有序爬坡。另一方面,公司继续加强对新技术、新产品的研发投入,22年研发人员数量同比增长59%;研发费用率达15.41%,较上年增加3.14pct,力争形成全球最完备的、覆盖市场主流的探测器产品线。基于新技术的产品逐步迈入收获期,22年采用CMOS、IGZO、柔性等新传感器技术的产品收入超3.8亿元(21年为2亿元)。

专注精益生产和管理,盈利能力持续提升。22年公司高毛利动态探测器收入占比较上年提升近10pct,产品结构进一步优化;叠加高效的运营管理和成本控制手段,22年公司毛利率增加2.09pct至57.34%,净利率增加0.42pct至41.23%。销售费用率及管理费用率有所增长,主要系人力成本增加及股权激励成本所致。

投资建议

我们认为未来随着公司不断提高产品核心竞争力及盈利能力,加强全球业务拓展及品牌影响力提升,有望尽早实现由X线探测器供应商向X线核心部件及综合解决方案供应商战略转型。我们预计2023-2025年公司归母净利润分别为8.23/10.78/14.12亿元,EPS分别为11.32/14.83/19.43元/股,对应PE分别为34/26/20,维持“买入”评级。

风险提示

新技术和新产品开发风险;行业竞争加剧风险;新冠疫情风险;毛利率下滑风险

微信扫一扫-立即使用

微信扫一扫-立即使用