奕瑞科技(688301)

事件:公司发布 2022 年年报

22 年:

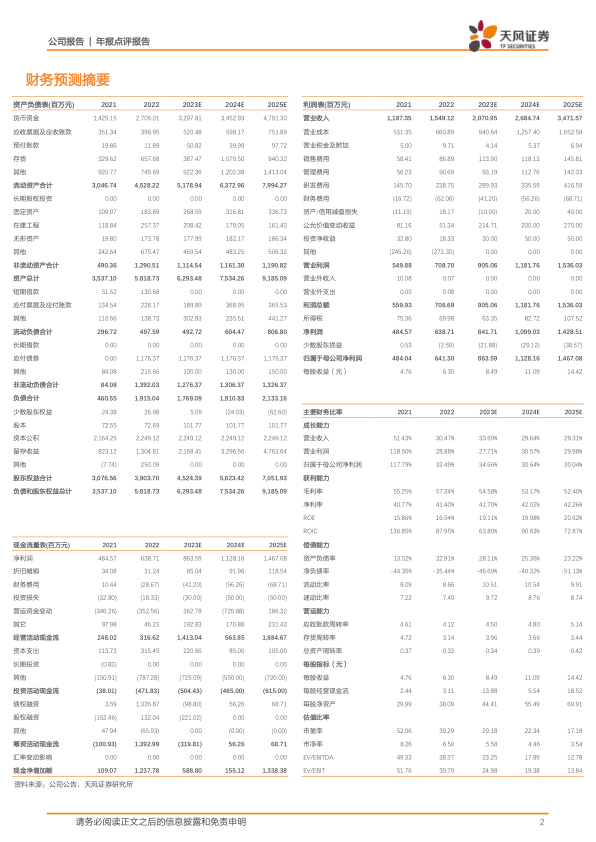

1) 营收端: 22 年公司实现营收 15.49 亿元,同比 30.47%;主要系 2022 年公司积极面对内外部带来的挑战和不确定因素,在持续搭建平台化产品结构、扩大产能储备的同时,继续开拓全球市场,深化战略大客户策略,取得齿科、工业产品销售的快速增长,普放、放疗等产品销售亦整体保持稳定增长。

2)利润端: 归母净利润6.41亿元,同比+32.49%;扣非归母净利润5.17亿元,同比+51.18%。主要系 2022 年营业收入较上年持续提升,同时公司继续专注于精益生产和管理,毛利率和净利率等利润指标持续增长。

3) 费用端: 公司毛利率 57.34%,同比+2.09pct;净利率 41.23%,同比+0.42pct。销售/管理/研发/财务费用率分别为 5.61/5.85/15.41/-4.01%。

4) 现金流: 22 年公司经营性净现金流 3.17 亿元,同比+27.7%,主要系本期收到的销售回款增加所致;投资性净现金流-4.72 亿元;筹资性净现金流 13.93 亿元, 由负转正。

22Q4:

1) 营收端: 22 年 Q4 公司实现营收 4.45 亿元,同比 22.44%。

2)利润端: 归母净利润 1.33 亿元,同比-15.72%;扣非归母净利润 1.11 亿元,同比 52.08%.

点评:

公司处于加速成长期,“X 线探测器+”平台型公司持续进阶!

根据公司可转债信评报告,公司可转债募集资金主要用于:

A.新型探测器及闪烁体材料产业化项目(在全资子公司奕瑞海宁和奕瑞太仓实施,预计建设期 24 个月,产能爬坡期 36 个月,项目建成后预计新增产能: CMOS 探测器 3.2 万台, CT 探测器 2000 台,口内探测器 10 万台)。目前公司产品结构以非晶硅/IGZO 探测器为主, CMOS 主要应用于齿科领域,占比较低; 在 CT 探测器方面, 公司已对准直器( ASG)、闪烁体、光电二极管( PD)、电子电路四大核心部件进行布局,但尚不具备量产能力。 在闪烁体材料方面, 公司已具备碘化铯蒸镀和硫氧化钆薄膜耦合工艺,尚不具备碘化铯晶体( Csl)、硫氧化钆陶瓷( GOS)和钨酸镉晶体( CWO)等闪烁体晶体大规模量产能力。本项目将重点围绕 CMOS 探测器、 CT 探测器等新型探测器建设产能,进一步完善公司在高端、动态产品布局。同时,公司也将新建碘化铯晶体( Csl)、硫氧化钆陶瓷( GOS)和钨酸镉晶体( CWO)等闪烁体材料生产线,以保证上游原材料供应自主可控,降低生产成本,进一步提升公司核心竞争力。

B.数字化 X 线探测器关键技术研发和综合创新基地建设项目(由奕瑞公司实施,项目建设期拟为 48 个月,主要研发方向包括: CMOS 探测器、 CT 探测器、 TDI 探测器、 SiPM探测器、 CZT 光子计数探测器相关技术及探测器芯片等方面)。

盈利预测: 我们预计公司 23-25 年归母净利润分别为 8.64/11.28/14.67 亿, 对应 PE 分别为 29.18/22.34/17.18X,持续重点推荐,维持“买入” 评级!

风险提示: 新产品进展不及预期;传统普放产品竞争激烈;工业新产品大客户导入不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用