奕瑞科技(688301)

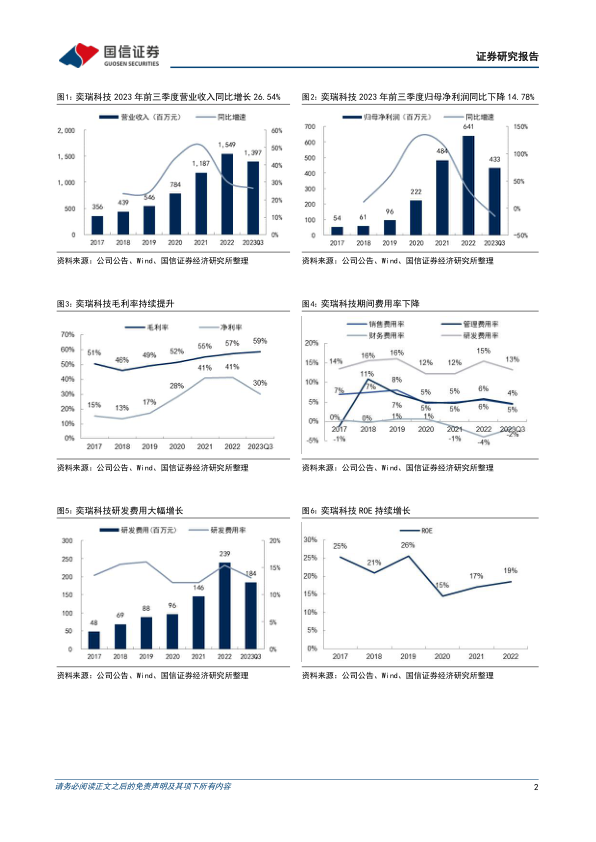

2023年前三季度收入同比增长26.54%,扣非归母净利润同比增长21.26%。公司2023年前三季度实现营收13.97亿元,同比增长26.54%;归母净利润4.33亿元,同比降低14.78%;扣非归母净利润4.92亿元,同比增长21.26%。单季度看,2023年第三季度实现营收4.40亿元,同比增长14.71%;归母净利润1.08亿元,同比降低53.23%;扣非归母净利润1.46亿元,同比增长11.59%。公司第三季度收入增速放缓,主要系下游齿科及工业锂电需求承压,以及去年同期基数较高导致。

毛利率创新高,公允价值变动损益拖累归母利润增长。2023年第三季度归母净利润下滑,主要系持有联影医疗和珠海冠宇股票产生公允价值变动损益-0.66亿元(去年同期为正收益1.13亿元),汇兑损益减少以及可转债利息费用增加导致财务费用同比增加0.25亿元,拖累利润增长。盈利能力方面,2023年前三季度公司毛利率/净利率/扣非净利率分别为58.70%/30.32%/35.20%,同比变动+0.20/-15.65/-1.53pct。2023年第一季度/第二季度/第三季度毛利率分别为57.04%/59.28%/59.68%,毛利率再创新高。费用端来看,2023年前三季度销售/管理/研发/财务费用率为4.44%/4.58%/13.17%/-1.70%,同比变动-0.82/-0.76/-1.63/+3.68pct。

发布回购计划和2023年股权激励计划草案,彰显发展信心。1)回购计划:公司2023年10月10日发布公告,拟以自有资金1000万元至2000万元通过集中竞价交易方式回购股份,用于员工持股计划及/或股权激励,回购价格不超过345元/股。2)股权激励计划:公司2023年10月14日发布限制性股票与股票期权激励计划草案,拟向激励对象授予权益300万份(含100万股限制性股票和200万份股票期权),占总股本的2.95%,激励力度较大。激励对象不超过455人,占员工总数的36.78%,激励范围广泛,包含董事长顾铁、外籍高管Richard Aufrichtig以及其他董事、高级管理人员和核心技术人员,均是对公司业绩和长期发展有直接影响的核心骨干。公司制定业绩考核目标为2024/2025年扣非归母净利润不低于8.2/10亿元,彰显长期发展信心。

风险提示:行业竞争加剧;新业务拓展不及预期;技术被赶超风险。

投资建议:公司是国内数字化X射线探测器龙头,卡位上游核心零部件环节,掌握底层核心技术,快速拓展产品线及应用领域,在国产替代大趋势下成长空间广阔。考虑到公司公允价值变动损益的影响较大,我们下调盈利预测至2023-2025年归母净利润为6.64/9.63/12.02亿元(前值8.30/10.56/13.67亿元),对应PE为34/23/19倍,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用