奕瑞科技(688301)

奕瑞科技2023年实现营业收入18.64亿元,同比增长20.31%,实现扣非归母净利润为5.91亿元,同比增长14.43%。公司境内与境外业务均实现稳健增长。维持买入评级。

支撑评级的要点

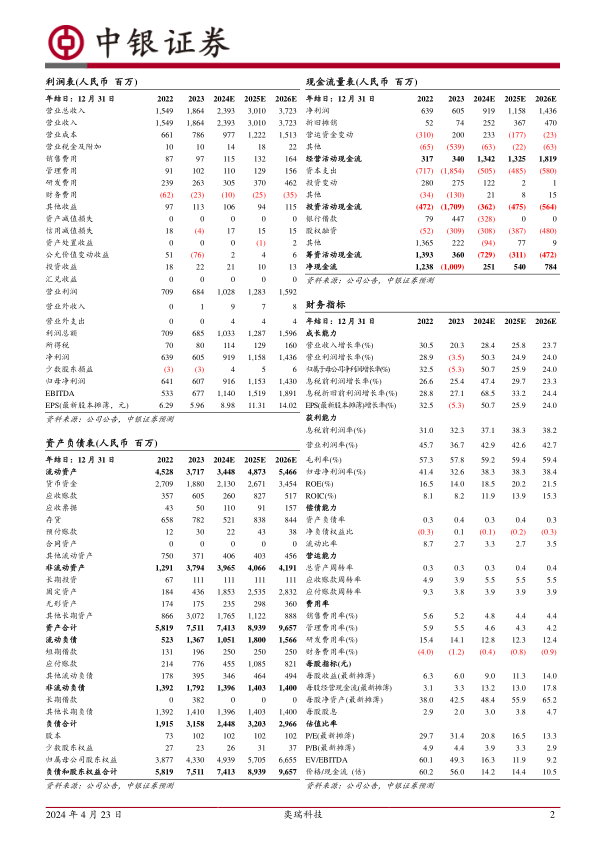

收入端业绩保持稳健增长,毛利率呈上升趋势。公司2023年实现营业收入18.64亿元,同比增长20.31%。公司2023年实现归母净利润为6.08亿元,同比降低5.27%,实现扣非归母净利润为5.91亿元,同比增长14.43%。公司利润端受到了公允价值变动的影响,2023年公司公允价值收益为-0.76亿元。公司2023年毛利率为57.84%,与上年相比提高0.5pct。公司2023Q4单季营业收入为4.67亿元,同比增长4.87%,归母净利润为1.75亿元,同比增长30.94%

境内与境外业务均保持稳健增长,客户拓展持续推进。奕瑞科技2023年境内业务收入为11.21亿元,同比增长16.92%,毛利率为57.68%,同比降低0.58pct,境外业务收入为6.8亿元,同比增长25.73%,毛利率为61.20%。同比提高3.66pct。公司在2023年继续加强对普放、齿科、工业、兽用等新客户、新领域的拓展,在美国、德国、韩国、印度、日本和墨西哥均建立了海外销售及客户服务平台,并在巴基斯坦、巴西、南非均建立了海外销售团队。2023年,公司多个大客户的多项产品继续保持良性增长,齿科产品海外客户持续测试及导入,工业X光系统解决方案小批量销售,普放DR探测器、C型臂探测器、乳腺探测器等产品表现亮眼。此外,奕瑞科技2023年在高压发生器、组合式射线源、闪烁体、PD等核心部件、核心材料方面取得初步进展,收入规模近1亿元,同比实现翻倍以上增长。

坚持研发投入,保持探测器业务技术领先优势。公司2023年研发费用为2.63亿元,在营业收入中占比14.09%。奕瑞科技为全球为数不多的掌握全部主要核心技术的数字化X线探测器生产商之一:公司掌握了传感器设计和制程技术、CT探测器技术、闪烁材料及封装工艺技术、读出芯片及低噪声电子技术、X光智能探测及获取技术、探测器物理研究和医学图像算法技术等。此外,公司在高压发生器、球管及组合式射线源等领域积极布局,掌握了高压绝缘技术、高压逆变电源拓扑技术、特种辅助电源技术、钡钨热阴极技术、液态金属轴承技术、飞焦点技术等核心技术。

估值

预期奕瑞科技2024年、2025年和2026年归母净利润分别为9.16亿元、11.53亿元和14.30亿元,对应EPS分别为8.98元、11.31元和14.02元,根据2024年4月19日股价市盈率分别为20.8倍、16.5倍和13.3倍。维持买入评级。

评级面临的主要风险

研发不及预期风险、产品推广不及预期风险、汇率波动及海外运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用