奕瑞科技(688301)

iDE集成化解决方案助力高效开发

1)iDE解决方案集成了高压发生器、平板探测器及图像处理软件,提供灵活配置以适应不同整机系统和成像需求。iDE解决方案内的整套部件可无缝协作,高压发生器与软件系统均已针对双能应用进行了特殊同步控制时序的联调优化,能显著提升开发效率和质量保障。

2)快速双能采图,赋能精准诊断,凭借iDE解决方案的高度整合与无缝协同,实现了两种快速采图模式:

A)软触发模式下,两帧图像的采集间隔时间在200ms内,这为需要快速连续成像的应用场景提供了可能。

B)硬触发模式下,两帧图像的采集间隔时间进一步缩短至150ms内,可适用于对成像速度要求更高的场合。

持续增加研发投入,新核心产品逐步放量

2024年上半年,公司研发投入1.53亿元,占营业收入的比重14.92%,并新增各类型IP登记或授权共计103项,其中发明专利授权22项。

1)加强对现有探测器的传感器设计和制程技术等核心技术。

2)持续推进“数字化X线探测器关键技术研发和综合创新基地建设项目”,加大对新型探测器的研发投入,并成功推出多款新品,24H1,CMOS、IGZO、柔性等新传感器技术的探测器产品收入超过2.58亿元。

3)高压发生器、射线源、球管等新核心部件领域已完成基础布局,多款微焦点射线源已进入量产销售,225kV/240kV微焦点射线源已完成研发,打破该领域同类型产品进口垄断的局面。

4)推出完全具有自主知识产权的首个残余气体分析仪系列产品QRGAOIS系列,实现在科学仪器的跨领域创新。

定增募集资金,支持X线真空器件及综合解决方案建设

1)定增目的:进一步完善产品布局,扩大X线核心部件的业务规模。

2)定增方案:公司拟向不超过35名符合法律法规规定的特定投资者,定增不超过14.50亿元投资X线真空器件及综合解决方案。

3)预期结果:本次募集资金投资项目将新建X线球管及综合解决方案产品产能,有助于公司进一步完善X线产业链战略布局,提升多品类X线核心部件及综合解决方案的业务能力,助力国内球管产品技术进步及产业化进程,加速国内X线三大核心部件进口替代。

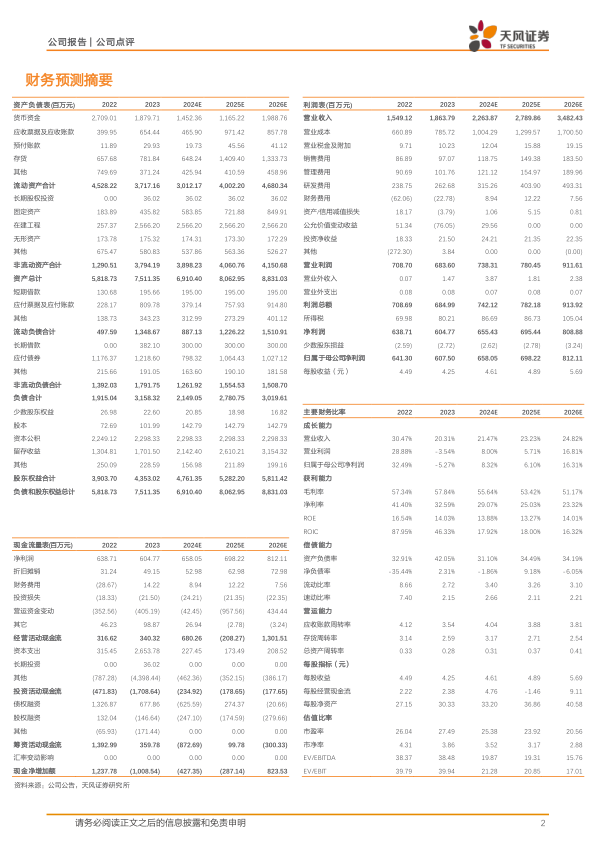

盈利预测:基于公司24年半年报数据及外部环境复杂性,我们下调公司24-26年归母净利润为6.58/6.98/8.12亿元(24/25年前值分别为11.28/14.67亿元),对应PE分别为25.4/23.9/20.6X,下调为“持有”评级!

风险提示:新产品销售不及预期的风险、行业景气度不及预期风险、新品研发不及预期的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用