中心思想

战略转型与多元化增长引擎

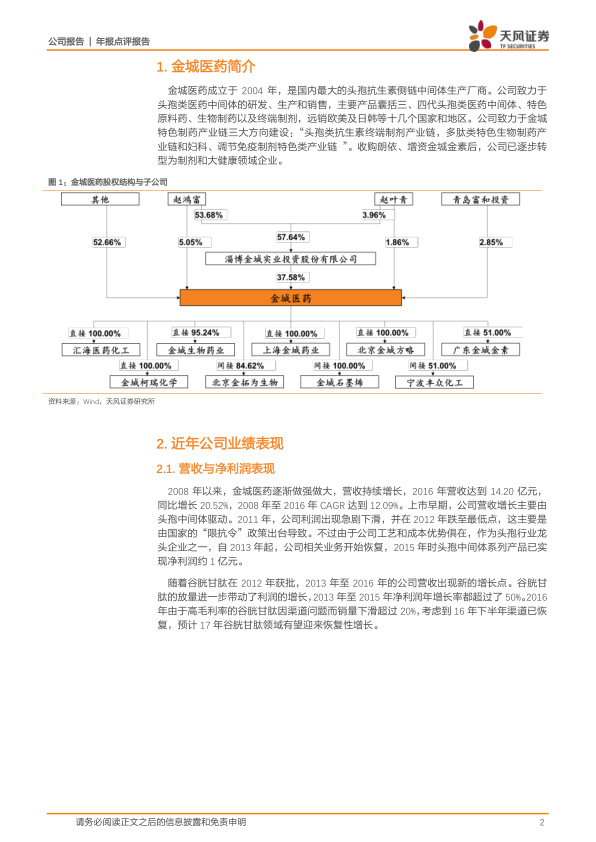

金城医药正积极实施“特色原料药+专科制剂”的战略转型,旨在从传统的原料药生产企业向制剂及大健康领域全面发展。这一转型以对朗依制药的成功收购为核心驱动力,不仅显著拓展了公司在妇科制剂市场的布局,更在销售渠道和管理层面形成了强大的协同效应。同时,公司的高端头孢制剂“金城金素”以及生物制药领域的拳头产品谷胱甘肽,共同构筑了公司未来业绩增长的多元化引擎,为长期发展奠定了坚实基础。

业绩展望与投资价值重塑

尽管2016年公司净利润因谷胱甘肽销售渠道受阻而出现短期下滑,但随着销售渠道的恢复和朗依制药等新并入业务的强劲表现,公司预计在2017-2019年将实现营收和净利润的显著增长。朗依制药超额完成业绩对赌,以及“金城金素”在全国招标中的持续扩展,为公司未来业绩提供了坚实的支撑。此外,公司在研品种如腺苷蛋氨酸的上市预期,进一步增强了其长期成长潜力。基于此,报告维持了金城医药“买入”评级,并设定了30元的目标价,凸显了其在转型期的投资价值。

主要内容

2016年财务表现与核心业务分析

营收增长与利润结构变化

2016年,金城医药实现营业收入14.20亿元,同比增长20.52%,延续了自2008年以来营收持续增长的态势,2008年至2016年复合年均增长率(CAGR)达到12.09%。然而,归属于上市公司股东的净利润为1.59亿元,同比下滑6.78%。净利润下滑的主要原因在于特色原料药谷胱甘肽的销售渠道受阻,导致其销量下滑超过20%。值得注意的是,2016年第四季度公司营收和净利润环比大幅增长,单季度净利润超过6,000万元,主要得益于头孢中间体原料药的量价齐升。

核心产品市场表现与潜力

公司主营业务分为医药化工、生物制药和终端制剂三大板块。其中,医药化工板块以头孢类医药中间体为主,2016年头孢侧链活性酯系列产品实现收入5.95亿元,同比增长6.89%,占营业收入的41.92%。尽管“限抗令”对行业产生影响,但头孢菌素作为市场份额最大的抗生素产品,其中间体需求依然强劲,且行业集中度提高对金城医药这类大型上游企业构成利好。生物制药板块的核心产品谷胱甘肽自2012年上市以来,已成为公司拳头品种,2014年销量达到130吨,其高质量和比国内主要竞争对手(日本协和)便宜约10%的价格优势,使其具有较大发展潜力。随着2016年下半年销售渠道的恢复,预计2017年谷胱甘肽收入有望企稳回升,带动利润恢复性增长。

战略并购与制剂业务拓展

朗依制药并购效应显著

2016年,金城医药以18.8亿元成功收购朗依制药,此举是公司向制剂和大健康领域转型的重要里程碑。朗依制药旗下主要产品包括硝呋太尔系列妇科炎症产品,其终端市场销售额已超过10亿元,并已纳入医保乙类目录,预示着广阔的未来成长空间。朗依制药在2016年超额完成了业绩对赌(承诺扣非净利润不低于0.71亿元),凭借其良好的产品质量和过硬的销售团队,预计2017年(承诺扣非净利润不低于1.87亿元)业绩对赌完成可期,将为金城医药带来显著的利润贡献和战略协同效应。

高端头孢制剂“金城金素”崭露头角

金城金素旗下的高端三代头孢制剂品种,凭借其国家科技二等奖的荣誉和显著的质量优势,在市场中脱颖而出。例如,注射用头孢噻肟钠(1g)在四川省的中标价高达26元,远高于普通国产品牌不到2元的价格。自2016年以来,金城金素已在四川、宁夏、山东、广西等多个省份中标,随着新一轮招标的开启,其销售渠道有望进一步扩展,预计将成为公司新的业绩增长亮点。此外,公司还拥有多个头孢中间体和原料药在研申报品种,以及腺苷蛋氨酸等仿制药品种预计2018年上市,有望再造一个“谷胱甘肽”级别的品种,持续引领公司未来成长。

费用结构优化与盈利能力展望

期间费用率变化分析

2016年,公司的销售费用约为3977万元,同比增长101.29%,占总成本的比例达到3.13%,创下过去八年来的最高增幅,主要原因在于新增子公司宁波丰众化工的销售费用增加。管理费用约为1.90亿元,占总成本的比例为14.94%,但同比减少6.05%,显示出公司在员工薪酬和税金方面的合理管控取得了明显效果。财务费用约为-292万元,同比减少26.86%,主要受出口业务汇兑收益下降和定期存单利息收入减少的影响。

盈利预测与投资评级

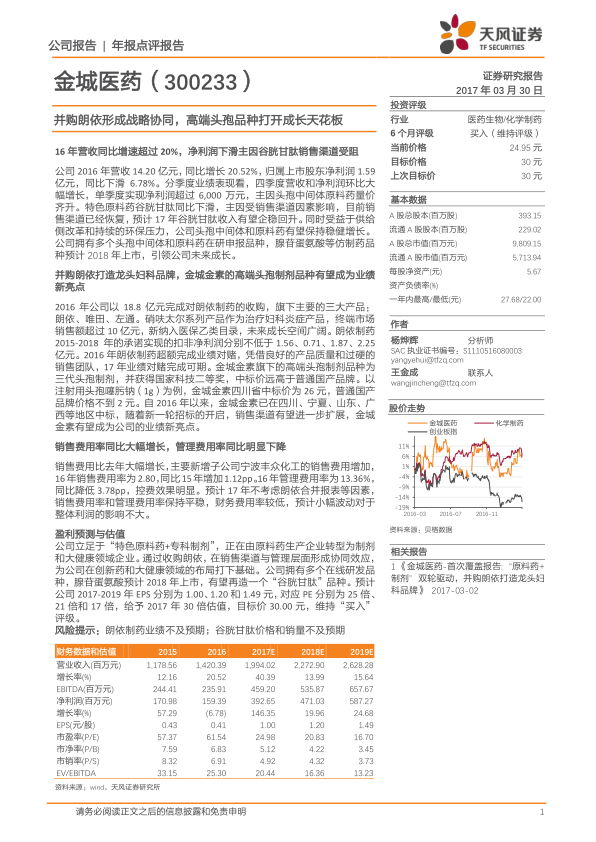

展望2017年,在不考虑朗依合并报表等因素的情况下,预计销售费用率和管理费用率将保持平稳,财务费用率较低且波动对整体利润影响不大。基于公司“特色原料药+专科制剂”的战略转型和新业务的并入,报告预测金城医药2017-2019年每股收益(EPS)分别为1.00元、1.20元和1.49元,对应市盈率(PE)分别为25倍、21倍和17倍。报告给予公司2017年30倍估值,目标价30.00元,维持“买入”评级。财务数据显示,公司毛利率、净利率、ROE和ROIC等盈利能力指标预计在未来几年将显著提升,展现出良好的成长前景。

总结

金城医药通过对朗依制药的战略性收购,成功拓宽了其在妇科制剂市场的版图,并与现有业务形成了有效的协同效应。尽管2016年净利润因谷胱甘肽销售渠道问题出现短期波动,但随着渠道的恢复和“金城金素”等高端制剂的持续放量,公司已构建起多元化的业绩增长引擎。在研品种的储备以及费用结构的优化,进一步巩固了公司的长期发展潜力。综合来看,金城医药正处于从原料药生产商向制剂及大健康领域转型的关键时期,其清晰的战略方向、强劲的业务拓展能力和持续改善的盈利能力,使其具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用