中心思想

2016年业绩概览与战略转型

金城医药(300233)2016年年报显示,公司营收实现稳健增长,同比增长20.52%至14.2亿元。尽管归属上市公司净利润同比下降6.78%至1.59亿元,扣非后净利润下降13.23%至1.42亿元,但第四季度业绩改善明显。公司积极推动“实业+资本”双轮驱动战略,通过并购朗依制药,成功向制剂业务转型,构建了从医药中间体、原料药到终端制剂的完整产业链,为未来业绩增长打开了新的空间。

朗依并表驱动未来增长

展望2017年,公司预计第一季度净利润将实现20%-50%的增长,主要得益于原有业务的稳定增长以及朗依制药自三月份起开始并表。朗依制药的并表预计将大幅增厚公司整体业绩,推动公司盈利能力和估值的双重提升。分析师给予公司“强烈推荐”评级,并预测2017-2019年EPS分别为0.90元、1.08元和1.27元。

主要内容

2016年业绩回顾与2017年展望

2016年年报业绩概览

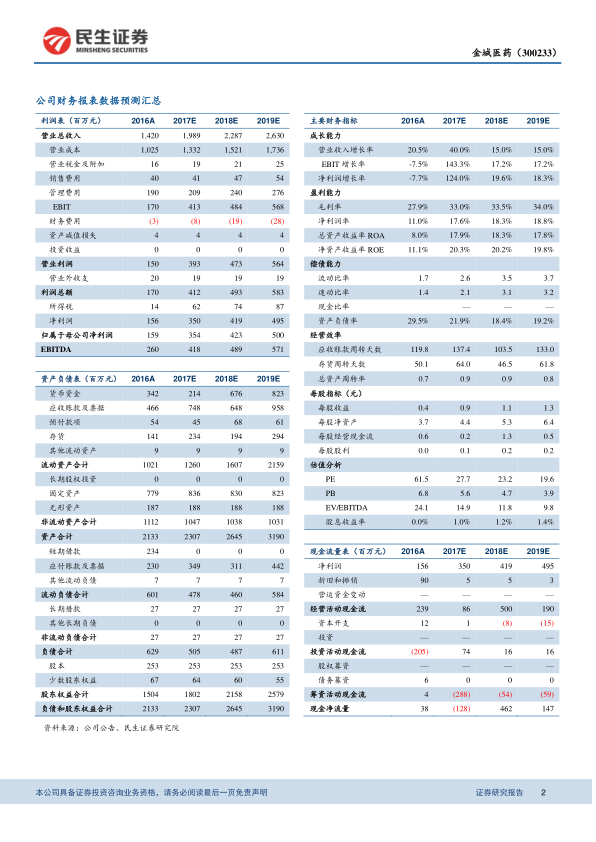

- 2016年,金城医药实现营业收入14.2亿元,同比增长20.52%。

- 归属于上市公司股东的净利润为1.59亿元,同比下降6.78%。

- 扣除非经常性损益后归属于上市公司股东的净利润为1.42亿元,同比下降13.23%。

- 每股收益(EPS)为0.63元。

第四季度业绩显著改善

- 公司营业收入增速快于前三季度,主要得益于新增的2.1亿元化工贸易收入。

- 营业成本增速快于收入增速,导致毛利率有所下降,主要原因是化工贸易毛利较低,以及谷胱甘肽等生物制剂原料药价格下降。

- 费用控制良好,管理费用同比降低6.05%,公司整体业绩在第四季度呈现明显改善。

2017年第一季度业绩预告

- 公司预计2017年第一季度净利润将比上年同期增长20%-50%。

- 业绩增长主要驱动因素为原有业务保持稳定增长,以及朗依制药自三月份起开始并表。

业务结构调整与增长驱动

谷胱甘肽业务承压与抗生素中间体强劲增长

- 谷胱甘肽业务受市场因素影响,销量和价格较去年同期下降,导致金城生物净利润大幅减少。尽管如此,该市场仍保持两家垄断格局,预计未来有望回升。

- 腺苷蛋氨酸等新产品获批,有望增加生物特色原料药业务收入。

- 抗生素中间体业务表现强劲,销售价格和销量均有所提高,利润较去年同期增长接近翻倍,预计未来仍将保持稳定增长。

战略转型制剂业务,并购增厚业绩

- 公司积极实施“实业+资本”双轮驱动战略,通过并购实现向制剂业务的转型。

- 已形成从医药中间体、原料药到终端制剂的完整产业链,拓宽了公司的成长空间。

- 上海金城和金城金素已成为公司化学制剂生产平台。

- 朗依制药的并购已完成,进一步增强了公司在制剂业务方面的实力,并预计将大幅增厚公司整体业绩。

盈利预测与投资建议

未来盈利能力预测

- 公司从上游原料药向制剂领域转型发展,有望实现业绩和估值的双重提升。

- 朗依制药收购并表已完成,预计公司2017年、2018年和2019年的每股收益(EPS)分别为0.90元、1.08元和1.27元。

- 对应当前股价的市盈率(PE)分别为28倍、23倍和19倍。

投资评级与估值分析

- 分析师给予金城医药“强烈推荐”的投资评级。

- 合理估值区间为32-38元。

风险提示

主要经营风险

- 原料药价格可能出现下降。

- 制剂销售可能不及预期。

- 并购项目(如朗依制药)的业绩可能未达预期。

总结

金城医药2016年营收稳健增长,但净利润受化工贸易毛利较低及谷胱甘肽价格下滑影响有所下降,不过第四季度业绩已显著改善。公司正积极通过“实业+资本”战略向制剂业务转型,朗依制药的成功并表是其转型的重要里程碑,预计将大幅增厚2017年及未来业绩。尽管谷胱甘肽业务面临挑战,抗生素中间体业务表现强劲,新产品也为生物特色原料药业务带来增长潜力。分析师对公司未来盈利能力持乐观态度,给予“强烈推荐”评级,并预测未来三年EPS将持续增长。然而,原料药价格波动、制剂销售不及预期以及并购业绩不达标等风险仍需关注。

微信扫一扫-立即使用

微信扫一扫-立即使用