金城医药(300233)半年报点评

中心思想

本报告对金城医药2017年半年报进行了深入分析,核心观点如下:

-

业绩符合预期,增长动力强劲:公司上半年业绩大幅增长,主要得益于合并朗依和宁波丰众化工报表。剔除合并因素,公司营收和扣非净利润仍实现稳健增长。

-

头孢侧链中间体业务持续高增长:受益于环保和供给侧改革,头孢侧链中间体业务量价齐升,预计下半年仍将保持高速增长。

-

朗依和金城金素成为未来增长点:朗依业绩稳步提升,金城金素扭亏为盈,随着各地招标加速推进,金城金素业绩有望加速提升。

主要内容

半年报业绩分析

-

营收与利润双增长:公司上半年实现营收12.11亿元,同比增长134.58%;归母净利润1.25亿元,同比增长67.48%;扣非后净利润1.21亿元,同比增长94.45%。

-

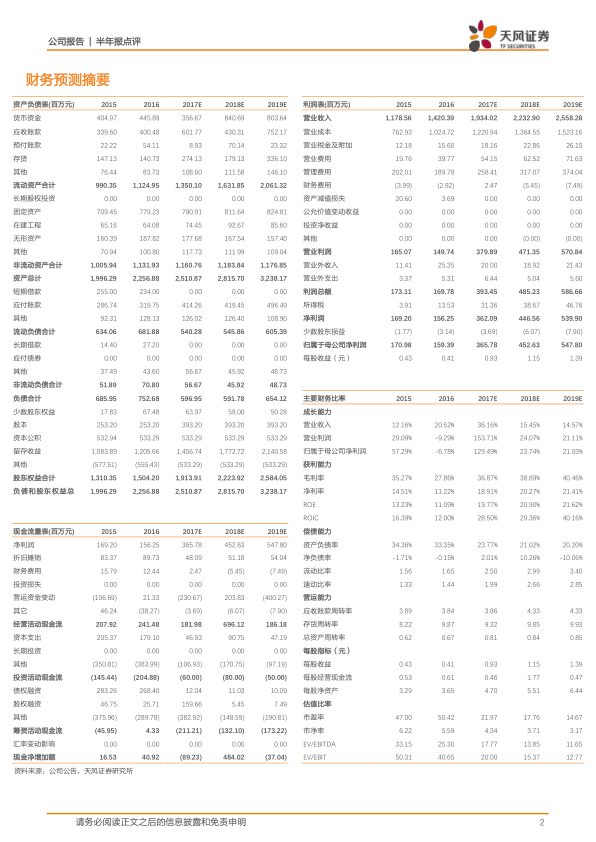

合并报表影响显著:业绩大幅增长主要原因是合并了朗依3-6月份报表和宁波丰众化工1-6月份报表。剔除合并因素,公司营收和扣非净利润同比增长分别为45%和23%。

头孢侧链中间体业务分析

-

量价齐升受益于行业改革:受益于环保和供给侧改革,公司头孢侧链中间体业务有望延续量价齐升态势。

-

活性酯系列产品表现良好:上半年头孢侧链活性酯系列实现营收3.78亿元,同比增长39.68%。毛利率为29.01%,同比下降4.65个百分点,主要原因是成本上升和长单价格较低。

-

下半年增速预计保持强劲:预计下半年头孢侧链营收和净利润增速仍将超过20%。

朗依和金城金素业务分析

-

朗依业绩稳步提升:朗依一季度净利润贡献约1000万元,二季度贡献净利润3500万元,整体业绩稳步提升。

-

金城金素扭亏为盈:金城金素上半年营收和净利润分别为5018万元和1107万元,实现扭亏为盈。

-

高端头孢品种市场前景广阔:随着各地招标加速推进与执行,金城金素凭借高品质和高价格的头孢品种,业绩有望加速提升。

期间费用分析

-

合并报表导致费用大幅提升:上半年公司销售费用同比增长598%,管理费用同比增长51%,财务费用受汇兑损失影响。

-

下半年费用预计平稳略升:由于并表因素,下半年预计期间费用比上半年平稳略升。

-

环保投入影响较小:公司前期环保投入较大,整体环保指标均达标,近两年环保投入不大,对费用压力影响小。

估值与评级

-

盈利预测:考虑到朗依17年完成业绩承诺的不确定性,预计17-19年EPS分别为0.93、1.15和1.39元。

-

投资建议:给予17年30倍PE,目标价27.90元,维持“买入”评级。

-

风险提示:朗依制药业绩不及预期;金城金素产品价格和销量不及预期。

总结

金城医药2017年半年报业绩符合预期,受益于合并报表和头孢侧链中间体业务的增长,公司营收和利润均实现大幅提升。朗依和金城金素作为未来增长点,有望为公司带来新的增长动力。维持“买入”评级,但需关注朗依业绩和金城金素产品价格和销量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用