中心思想

“原料药+制剂”双轮驱动战略

金城医药(300233)正通过“特色原料药+专科制剂”的双轮驱动战略,实现业务结构优化和盈利能力提升。公司在保持头孢侧链中间体和谷胱甘肽等特色原料药业务稳健发展的同时,通过战略性并购朗依制药,大幅增强了其在专科制剂领域的实力,尤其是在妇科用药市场建立了领先地位。这一战略转型旨在提升公司整体附加值,并为未来在创新药和大健康领域的布局奠定基础。

并购朗依,加速专科制剂转型

公司于2016年12月成功完成对朗依制药的收购,此举被视为公司向制剂型企业转型的关键一步。朗依制药旗下的独家剂型硝呋太尔胶囊新纳入医保目录,且其系列产品终端市场销售额已超10亿元,展现出巨大的市场潜力。此次并购不仅显著增厚了公司业绩,更在战略和管理层面形成了协同效应,加速了金城医药从传统原料药生产商向高附加值制剂型企业的转变。

主要内容

2016年业绩表现与2017年增长展望

业绩概览与驱动因素

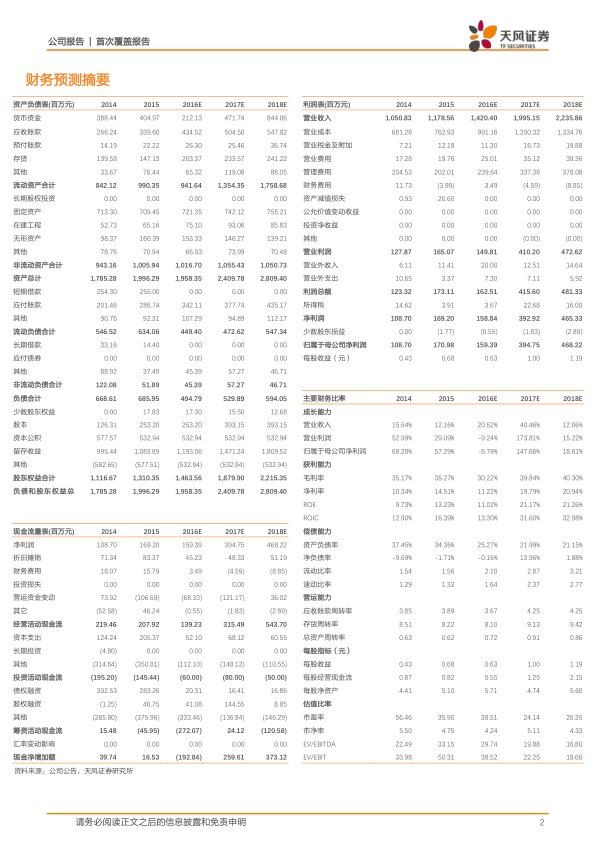

2016年,金城医药实现营业收入14.20亿元,同比增长20.52%;实现归属于母公司净利润1.59亿元,同比降低6.78%。尽管净利润同比略有下降,但公司在第四季度实现了近6000万元的净利润,环比大幅增长,使得全年业绩快报超预期。这主要得益于谷胱甘肽销售渠道的恢复带来的产品放量,以及头孢中间体和原料药的量价齐升。其中,头孢侧链中间体净利润同比增长25-30%。

产品线表现与未来预期

在产品线方面,谷胱甘肽上半年因销售渠道受阻而同比下滑,但在第四季度销售渠道恢复后,销量实现恢复性增长。展望2017年,预计谷胱甘肽的销量将延续这一增长态势。同时,受益于日益趋严的环保政策,公司头孢中间体和原料药的营收有望实现稳步提升。这些因素共同构成了公司2017年业绩增长的坚实基础。

朗依制药并购效应与妇科品牌打造

收购详情与核心产品

2016年12月,金城医药以18.8亿元成功收购朗依制药的方案获得证监会批准。此次收购使公司获得了朗依、唯田、左通三大特效药品种,显著丰富了公司的产品组合。其中,独家剂型硝呋太尔胶囊作为治疗妇科炎症的核心产品,新纳入医保乙类目录,并积极开拓OTC销售渠道,其终端市场销售额已超过10亿元,预示着巨大的未来成长空间。

朗依业绩承诺与市场潜力

朗依制药对2015-2018年承诺实现的扣非净利润分别不低于1.56亿元、0.71亿元、1.87亿元和2.25亿元。尽管2016年承诺净利润较低是由于厂区搬迁和原料外部供应限制,但朗依制药当年预计实现净利润超过8000万元,超额完成了对赌协议。随着朗依制药生产销售在2017年步入正轨,并借助产品新纳入医保目录的优势,其业绩有望维持高增长,进一步巩固金城医药在妇科用药领域的龙头品牌地位。

研发创新驱动与企业战略升级

研发管线与储备品种

金城医药持续注重研发创新,目前拥有多个头孢中间体和原料药在研申报品种。此外,公司积极布局仿制药市场,腺苷蛋氨酸等仿制药品预计将于2018年上市,有望带动公司业绩增长。腺苷蛋氨酸在2015年样本医院销售额达到2.63亿元,主要生产企业为雅培和海正,竞争格局良好,预计未来3-5年将成长为10亿元以上的销售品种,公司有望借助原有销售渠道实现快速放量并增厚业绩。

战略布局与转型方向

为进一步拓展业务边界,公司于2016年一季度与王海胜博士成立了子公司海创生物,旨在引进乙肝和癌症领域的创新品种。这一系列举措表明,金城医药正逐步从传统的头孢中间体和原料药生产企业,转型成为以制剂为主导、并不断丰富储备品种的制剂型企业,同时积极布局创新药和大健康领域,以实现公司的长期可持续发展。

总结

金城医药通过“特色原料药+专科制剂”的双轮驱动战略,成功实现了业务结构的优化和盈利能力的提升。2016年公司营收同比增长20.52%,并在第四季度实现净利润环比大幅增长,显示出其核心业务的韧性与增长潜力。对朗依制药的成功并购,不仅显著增厚了公司业绩,更通过独家妇科产品硝呋太尔胶囊新入医保等利好,强化了公司在专科制剂领域的市场地位。同时,公司通过持续的研发投入和战略性布局,如腺苷蛋氨酸仿制药的上市预期和海创生物对创新品种的引进,正逐步完成向高附加值制剂型企业的战略转型。分析师基于2017年公司合并朗依报表等因素,预计2017-2018年EPS分别为1.00元和1.19元,并给予“买入”评级,目标价29.75元。然而,投资者仍需关注朗依制药业绩不及预期以及谷胱甘肽销量和价格波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用