金城医药(300233)

事件:公司发布 2020 年三季报,2020 年第三季度实现营收 6.64 亿元,同比降 2.77%,扣非归母净利润 0.35 亿元,同比降 60.23%;前三季度共实现营收 19.37 亿元,同比降 1.40%, 扣非归母净利润 2.01 亿元,同比降 34.14%。渠道端继续发力,销售回款高增长

细拆公司业务,我们注意到:

1)业绩方面,我们认为,公司总营收和净利润 Q3 或持续受到新冠疫情的影响; 同时,净利润较同期下降的另一主要原因是营业外收入较同期下降,由 19 年 1-9 月的 1.68 亿元下降至 20 年 1-9 月的 73.03 万元 (其中单 Q3 季的变动为从 0.30 亿元下降至 41.90 万元) ,因去年同期公司收到金城泰尔原股东的业绩补偿款,而本期公司并无此收入;

2)盈利能力方面,公司 Q3 毛利率为 64.37%,同比增 7.53pct,创公司上市来单季度毛利率新高;

3) 销售费用方面,公司 Q3 再投入 2.37 亿元,同比增 74.93%,环比增 40.01%,创公司上市来单季度销售费用新高,公司在渠道端发力延续了 Q2 的趋势;

4)研发方面,公司 9 月 30 日开发支出为 2.64 亿元,较 1 月 1 日的 1.91亿元再增 38.14%,该增长主要因这期间制品产品一致性评价投入增加和新产品研发投入增加所致;

5)经营性现金流方面,公司 Q3 经营现金流净额为 1.86 亿元,同比增106.06%,前三季度合计 4.39 亿元,同比增 43.98%,主要因公司于本报告期销售回款增加所致。

公司获复兴集团优秀合作供应链伙伴奖,并纳入富时罗素指数20Q3 期间:7 月,公司荣登“2019 年度中国医药工业百强”系列榜单;8月, 富时罗素发布其旗舰指数 2020 年 8 月的季度审议结果, 富时全球股票指数系列本次新纳入 150 只中国 A 股,公司于此次成功入选;9 月,公司长期作为复星供应链伙伴,以优质的产品与服务支持,得到了复星医药的高度认可,获得“复星 2020 年度 FC2M 优秀合作供应链伙伴奖”。

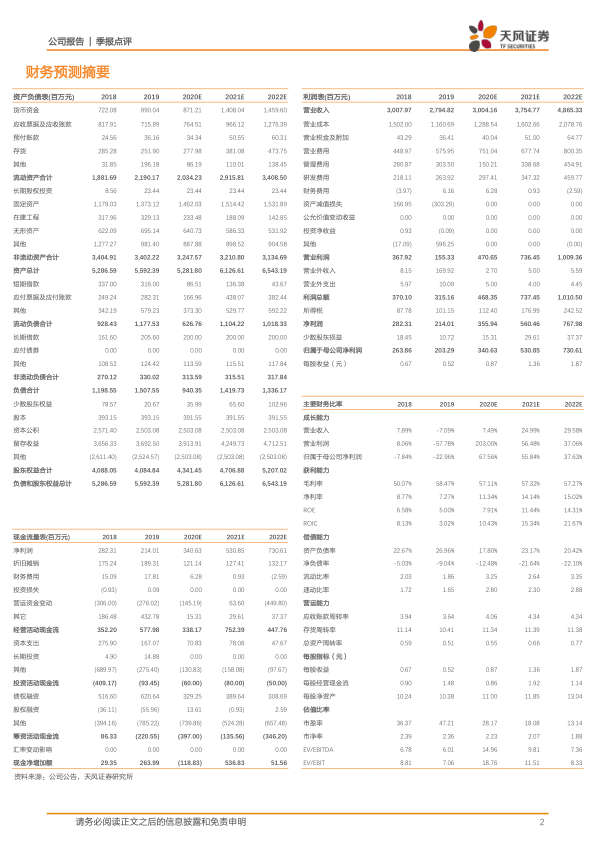

盈利预测&投资建议:由于新冠疫情影响,以及公司 20Q2 以来在渠道端持续发力使销售费用高增长,我们下调盈利预测,预计 2020-2022 年,公司实现营收 30.04/37.55/48.65 亿元(前值:31.54/39.05/50.15 亿元) ,净利润 3.41/5.31/7.31 亿元(前值:4.38/5.86/7.88 亿元) 。我们看好金城医药高品质头孢注射剂连续过审并中标、以谷胱甘肽为主的生物特色原料药应用市场不断扩大、特色专科药及对外投资新药潜力品种持续储备。

风险提示: 新冠疫情增加经营不确定性/医药行业政策/商誉减值/药品研发

微信扫一扫-立即使用

微信扫一扫-立即使用