中心思想

并表康远制药,增强盈利能力

报告指出,振东制药通过合并康远制药,显著增强了盈利能力。康远制药全年并表,提升了公司的净利率和毛利率。

朗迪钙销售空间广阔,原有品种下半年有望回暖

报告强调,朗迪钙作为钙制剂国产品牌的领导者,在医院和零售终端市场均占有重要份额,未来销售空间广阔。同时,受政策影响的原有品种预计在下半年增长回暖。

主要内容

公司概况与业绩

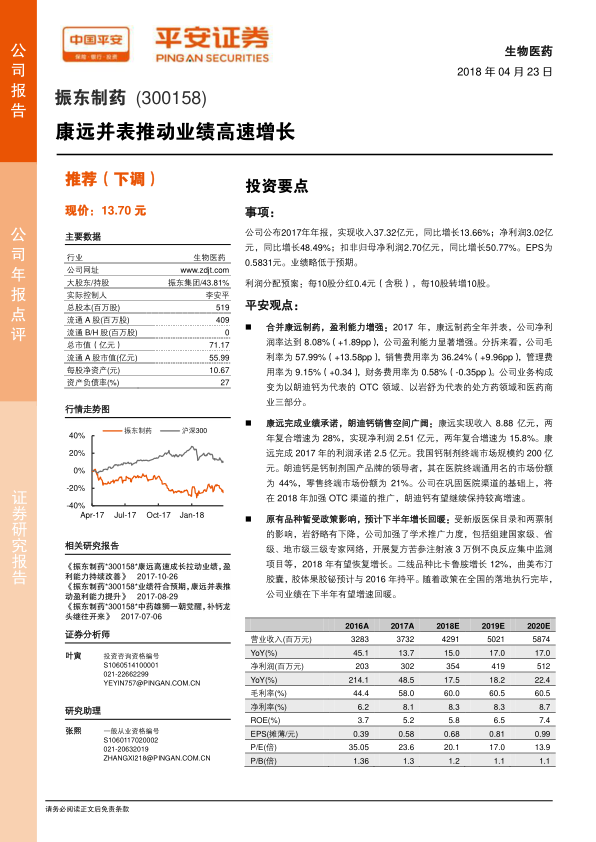

振东制药2017年年报显示,公司实现收入37.32亿元,同比增长13.66%;净利润3.02亿元,同比增长48.49%;扣非归母净利润2.70亿元,同比增长50.77%。EPS为0.5831元。公司拟每10股分红0.4元(含税),每10股转增10股。

盈利能力分析

2017年,康远制药全年并表,公司净利率达到8.08%(+1.89pp),毛利率为57.99%(+13.58pp),销售费用率为36.24%(+9.96pp),管理费用率为9.15%(+0.34),财务费用率为0.58%(-0.35pp)。公司业务构成变为以朗迪钙为代表的OTC领域、以岩舒为代表的处方药领域和医药商业三部分。

康远制药业绩与朗迪钙市场

康远制药实现收入8.88亿元,两年复合增速为28%,实现净利润2.51亿元,两年复合增速为15.8%,完成2017年的利润承诺2.5亿元。朗迪钙在医院终端通用名的市场份额为44%,零售终端市场份额为21%。公司计划在2018年加强OTC渠道的推广。

原有品种与政策影响

受新版医保目录和两票制的影响,岩舒略有下降。公司加强了学术推广力度,包括组建三级专家网络,开展不良反应集中监测项目等,2018年有望恢复增长。二线品种比卡鲁胺增长12%,曲美布汀胶囊,胶体果胶铋预计与2016年持平。随着政策在全国的落地执行完毕,公司业绩在下半年有望增速回暖。

研发投入与在研品种

公司2017年研发投入1.56亿元,占营业收入的比例为4.17%。公司主要在研品种包括恩杂鲁胺、马来酸阿法替尼、色瑞替尼、来曲唑等多个抗癌药。

投资评级与盈利预测

给予“推荐”评级。预计公司2018-2020年EPS分别为0.68/0.81/0.99元,较之前预测略有下调,主要是因为新版医保目录、两票制在各地的执行降低公司业绩增长。

风险提示

- 政策影响:新版医保目录、两票制、招标、零加成等政策密集实施,药品销售面临较大压力。

- 应收账款的风险:公司业务扩大,以及政策影响,公司应收款增加较多,应收款坏账风险增加。

- 并购后经营管理不达预期:公司积极扩展产业链,进行了外延并购,随着子公司数量增加,对公司经营管理提出更高要求。

总结

业绩增长动力与盈利能力

振东制药2017年业绩增长主要受益于康远制药的并表以及朗迪钙的良好市场表现。公司通过合并康远制药,显著提升了盈利能力,净利率和毛利率均有所提高。

未来增长点与风险因素

未来,朗迪钙在OTC渠道的推广以及原有品种在政策影响减弱后的回暖将成为公司业绩增长的重要驱动力。然而,公司也面临政策变动、应收账款风险以及并购后经营管理等方面的挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用