特宝生物(688278)

投资要点:

事件:公司发布2024年年度报告。

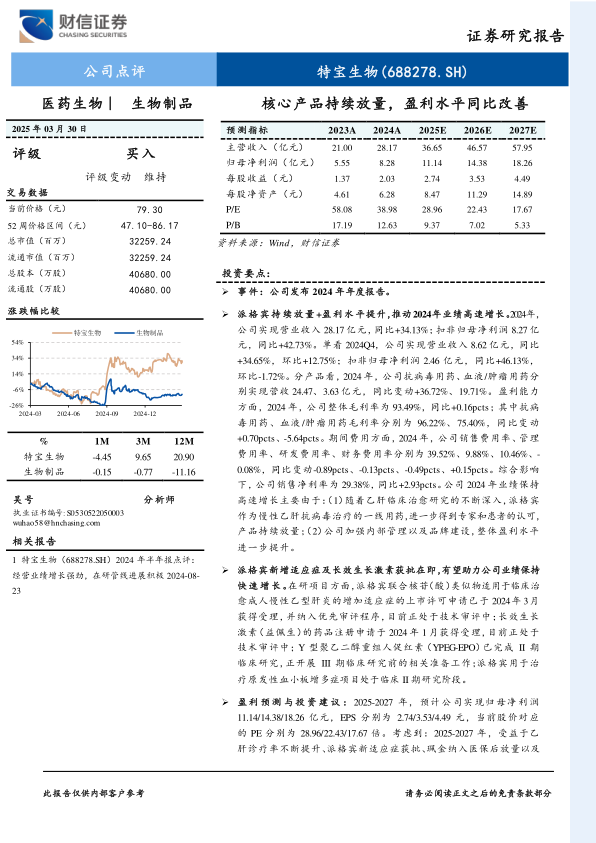

派格宾持续放量+盈利水平提升,推动2024年业绩高速增长。2024年,公司实现营业收入28.17亿元,同比+34.13%;扣非归母净利润8.27亿元,同比+42.73%。单看2024Q4,公司实现营业收入8.62亿元,同比+34.65%,环比+12.75%;扣非归母净利润2.46亿元,同比+46.13%,环比-1.72%。分产品看,2024年,公司抗病毒用药、血液/肿瘤用药分别实现营收24.47、3.63亿元,同比变动+36.72%、19.71%。盈利能力方面,2024年,公司整体毛利率为93.49%,同比+0.16pcts;其中抗病毒用药、血液/肿瘤用药毛利率分别为96.22%、75.40%,同比变动+0.70pcts、-5.64pcts。期间费用方面,2024年,公司销售费用率、管理费用率、研发费用率、财务费用率分别为39.52%、9.88%、10.46%、-0.08%,同比变动-0.89pcts、-0.13pcts、-0.49pcts、+0.15pcts。综合影响下,公司销售净利率为29.38%,同比+2.93pcts。公司2024年业绩保持高速增长主要由于:(1)随着乙肝临床治愈研究的不断深入,派格宾作为慢性乙肝抗病毒治疗的一线用药,进一步得到专家和患者的认可,产品持续放量;(2)公司加强内部管理以及品牌建设,整体盈利水平进一步提升。

派格宾新增适应症及长效生长激素获批在即,有望助力公司业绩保持快速增长。在研项目方面,派格宾联合核苷(酸)类似物适用于临床治愈成人慢性乙型肝炎的增加适应症的上市许可申请已于2024年3月获得受理,并纳入优先审评程序,目前正处于技术审评中;长效生长激素(益佩生)的药品注册申请于2024年1月获得受理,目前正处于技术审评中;Y型聚乙二醇重组人促红素(YPEG-EPO)已完成II期临床研究,正开展III期临床研究前的相关准备工作;派格宾用于治疗原发性血小板增多症项目处于临床II期研究阶段。

盈利预测与投资建议:2025-2027年,预计公司实现归母净利润11.14/14.38/18.26亿元,EPS分别为2.74/3.53/4.49元,当前股价对应的PE分别为28.96/22.43/17.67倍。考虑到:2025-2027年,受益于乙肝诊疗率不断提升、派格宾新适应症获批、珮金纳入医保后放量以及长效生长激素等新产品获批上市,公司净利润复合增速有望保持在30.00%左右,给予公司2025年30-33倍PE,对应的合理价格为82.20-90.42元/股,维持公司“买入”评级。

风险提示:行业政策风险;行业竞争加剧风险;产品研发及销售进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用