中心思想

战略转型与多元驱动

康跃科技成功从传统的涡轮增压器业务向光伏及智能制造领域转型,通过并购羿珩科技,形成了涡轮增压器、光伏设备、光伏组件及高端智能制造等多业务协同发展的格局。

光伏与高端制造引领增长

公司在光伏设备领域(层压机市占率超50%)和光伏组件业务(订单饱满)具备显著优势和增长潜力,同时在高铁、航空等高端智能设备制造方面拥有核心技术,这些新兴业务有望成为未来业绩高速增长的主要引擎。

主要内容

1. 从涡轮增压迈向多元经营

业务结构重塑与业绩飞跃

康跃科技通过2017年收购羿珩科技,实现了从单一涡轮增压器业务向光伏及智能制造领域的多元化转型。此次并购显著改善了公司经营状况,2017年营收和净利润分别同比增长216%和2800%。截至2018年上半年,涡轮增压器、光伏设备和光伏组件业务营收占比分别为36.2%、26.5%和29.4%,形成多业务协同发展态势。

财务表现优化与股权结构

随着产品结构优化,公司毛利率回升,管理费用率回归正常水平。公司实际控制人为郭锡禄,旗下拥有12家子孙公司,分别负责传统增压器、光伏及智能装备业务。

2. 迈向智能装备制造,聚焦光伏前景广阔

2.1. 全面布局,层压机市占率超50%

光伏设备龙头地位

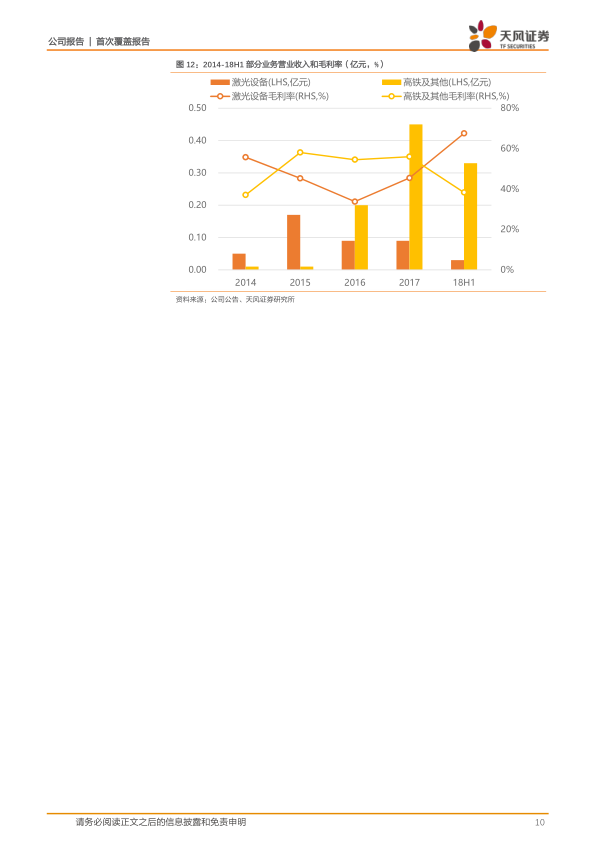

羿珩科技产品覆盖光伏组件封装全线设备,其中层压机为核心产品,2016年国内市占率超过50%。公司持续升级层压机技术,提升产能效率。2018年上半年,光伏装备业务营收达1.2亿元,同比增长303.5%。

市场波动与平价上网机遇

2018年“531新政”短期内导致国内光伏装机量下滑,影响设备销量。然而,随着全球平价上网政策的推动,预计2019-2021年全球新增装机容量复合年增长率将达11.3%,为公司光伏设备业务带来长期增长机遇。

2.2. 订单饱满+政策助力,光伏组件可持续

美国市场布局与订单保障

羿珩科技在美国设立全资子公司SunSpark,专注于太阳能电池组件的生产与销售,并以“美国制造”战略提升竞争力。SunSpark与SolarMax签订了三年150MW的采购协议,并与GermanSolar建立长期合作,订单饱满。预计2020年SunSpark营收有望达6.3亿元。

美国光伏政策利好

美国联邦投资税减免(ITC)政策延期、加州可再生能源配额制度以及新建住宅强制安装太阳能板等政策,将持续刺激美国光伏组件市场需求,预计到2023年美国年新增光伏容量将超过14GW。

2.3. 其他高端设备制造

高精尖技术与市场拓展

公司积极布局高端设备制造,产品应用于国产C919大飞机(三维空间曲面玻璃膜层激光切割分割机)和高铁(智能压装机、划痕测试机等),多项技术为国内首创或领先。高铁系列产品已进入中车集团供应商体系,有望成为新的业绩增长点。

3. 商用车占主导 增压器业务平稳发展

传统业务稳健增长

公司作为国内商用车涡轮增压器龙头,产品主要应用于轻卡和重卡,客户包括潍柴动力、玉柴动力等。尽管2015年业务有所下滑,但随着国家排放升级政策实施,2017年营收回升至2.65亿元,2018年上半年实现1.6亿元,全年有望突破3亿元。

市场前景与新增长点

预计未来三年国内轻卡销量将保持5%-10%的增长,重卡销量维持在100万辆左右高位,保障公司汽车板块业务稳定增长。此外,轨道交通和船舶领域的中大型增压器应用也将增厚业绩。

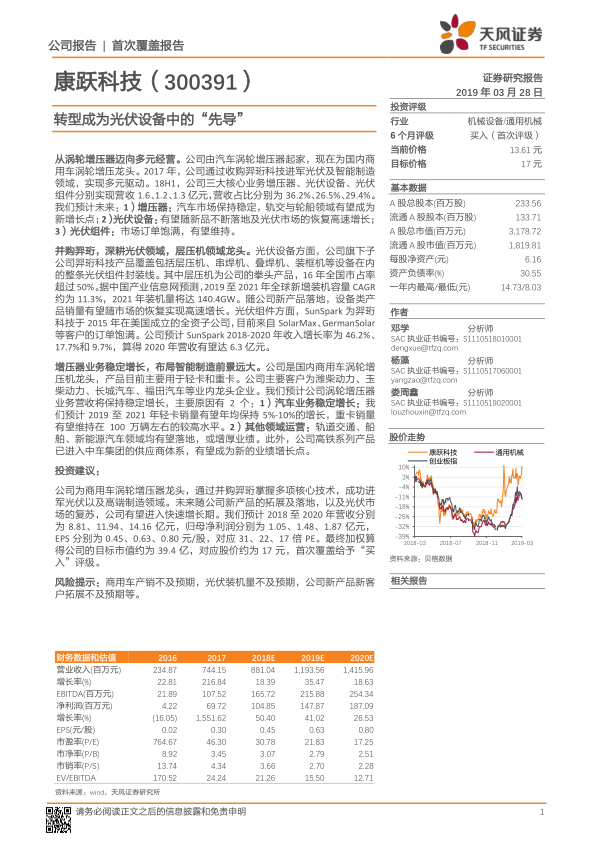

4. 盈利预测

业绩展望与投资评级

预计2018-2020年公司营收分别为8.81亿元、11.94亿元和14.16亿元,归母净利润分别为1.05亿元、1.48亿元和1.87亿元。基于可比公司估值,给予公司目标市值39.4亿元,对应目标股价17元,首次覆盖给予“买入”评级。

5. 风险提示

主要风险因素

商用车产销不及预期、光伏装机量不及预期、公司新产品新客户拓展不及预期等。

总结

多元化战略成效显著

康跃科技通过成功的战略转型和并购,已从传统的涡轮增压器制造商发展成为光伏及智能制造领域的多元化企业,业务结构得到优化,盈利能力显著提升。

未来增长潜力巨大

公司在光伏设备和组件领域占据领先地位,并积极拓展高铁、航空等高端智能设备市场,配合传统增压器业务的稳定发展,未来业绩增长潜力巨大,值得投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用