中心思想

管理层信心提振与战略转型

公司副总裁张海涛通过集合竞价方式增持272.29万股,累计增持金额达2285.47万元,增持均价为8.4元/股,此举强烈彰显了高管对公司未来发展的信心。结合张海涛回归营销管理、公司管理层年轻化以及实际控制人儿子出任总经理等一系列人事调整,利德曼正经历管理层优化和营销体系的“涅槃重生”,为公司经营带来积极变化。

新产品驱动与市场拓展加速

利德曼通过推出新一代高速化学发光仪器CI2000(预计7月上市,已拥有近40个化学发光试剂注册证)和CM4000全自动血凝分析仪,积极布局体外诊断(IVD)高增长领域。同时,公司于2017年投资设立三家诊断产品销售子公司(厦门、武汉、吉林利德曼,持股51%),显著拓展了销售渠道。这些新产品和渠道策略有望抓住国内化学发光市场超200亿元规模、超20%增速的巨大机遇,预计将成为公司2019年业绩增长的重要推动力,并使公司2018-2019年业绩超预期。

主要内容

公司概况与经营现状分析

市场地位与产品结构

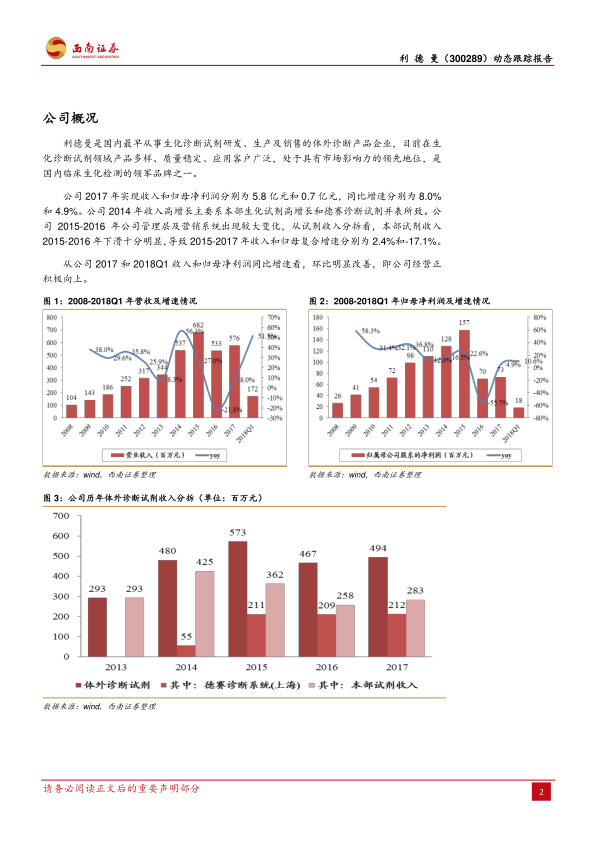

利德曼作为国内最早从事生化诊断试剂研发、生产及销售的体外诊断产品企业之一,在生化诊断试剂领域处于具有市场影响力的领先地位。公司产品主要包括诊断试剂、诊断仪器和生物化学产品。2017年,诊断试剂业务贡献了公司86%的收入和94%的毛利,是核心业务。公司在免疫诊断试剂方面已取得36余项化学发光试剂产品注册证,涵盖肿瘤标志物、炎症标志物、性腺激素类、甲状腺功能系列、糖尿病系列、心脏标志物系列、传染病系列、骨钙代谢系列等检测菜单。在诊断仪器方面,公司拥有自研的CI1000/CI2000全自动化学发光免疫分析仪系列和CM4000全自动血凝分析仪。此外,公司在生物化学原料领域掌握诊断酶制备技术,是国内少数具备此能力的企业之一。

历史业绩与费用控制

公司在2015-2016年因管理层和营销系统变动,导致本部试剂收入明显下滑,2015-2017年收入和归母净利润复合增速分别为2.4%和-17.1%。然而,2017年及2018年第一季度,公司收入和归母净利润同比增速环比明显改善,显示经营正积极向上。具体数据显示,2017年公司实现营业收入5.76亿元,同比增长8.0%;归属母公司净利润0.73亿元,同比增长4.9%。在费用控制方面,管理费用率在2014-2017年上升到18%-20%后,于2018年第一季度逐步下降至约15%,基本恢复到历史正常水平;销售费用率在2015年出现大幅下滑后,于2016-2018年第一季度逐步恢复正常。财务费用率基本维持稳定。

战略举措与市场前景展望

营销体系重塑与高管增持效应

公司营销体系正经历“涅槃重生”。原市场营销总监、副总裁张海涛于2018年1月回归公司再次负责营销管理工作,并于2月至6月期间通过集合竞价方式增持公司股票272.29万股,累计增持金额2285.47万元,增持均价8.4元/股,此举被视为高管对公司未来发展的强烈信心。此外,实际控制人儿子出任公司总经理等一系列人事调整,进一步优化了管理层结构,为公司基本面的积极变化奠定了基础。这些举措共同推动公司营销再次走向正轨。

新产品上市与高增长市场布局

公司在新产品方面取得显著进展。新一代高速化学发光仪器CI2000预计于2018年7月正式上市,公司目前拥有近40个化学发光试剂的注册证书,涵盖肿瘤标志物、激素、心肌标志物和传染病等大类。国内化学发光行业市场规模已超200亿元(出厂口径),行业增速超20%,而国产占比不到15%,市场潜力巨大。若CI2000能经受住市场检验,化学发光业务有望成为公司2019年业绩增长的重要推动力。此外,CM4000全自动血凝分析仪也将于2018年上市,凝血行业有“小化学发光”之称,市场潜力巨大。公司还启动了微流控免疫技术平台开发,逐步拓展POCT领域。

销售渠道拓展与协同效应

为强化市场覆盖,公司于2017年投资设立了三家诊断产品销售子公司:厦门利德曼、武汉利德曼和吉林利德曼,上市公司持有51%的股权。这些销售子公司的建立,结合新产品的上市,将有效拓展公司的销售网络和市场渗透率,形成新产品与渠道拓展的协同效应,预计将持续改善公司经营状况,推动2018-2019年业绩超预期。

盈利预测与投资建议

业绩预测与估值分析

基于新产品上市和营销改善的积极预期,报告对公司未来业绩进行了预测。预计2018-2020年营业收入将分别达到8.21亿元、10.98亿元和14.17亿元,同比增长42.55%、33.74%和29.05%。归属母公司净利润预计分别为0.93亿元、1.16亿元和1.42亿元,同比增长27.60%、24.64%和22.41%。对应每股收益(EPS)分别为0.22元、0.27元和0.34元。当前股价6.18元对应的PE估值分别为28倍(2018E)、23倍(2019E)和18倍(2020E)。毛利率预计将维持在55%左右的稳定水平。其中,体外诊断试剂业务预计2018-2020年销量增速分别为45%、35%和30%,毛利率维持在60%左右;体外诊断仪器业务销量增速分别为35%、30%和25%,毛利率维持在12%左右。

投资评级与风险提示

鉴于公司管理层年轻化、营销负责人回归、新产品上市以及渠道拓展带来的积极变化,公司经营正持续改善向上,报告给予公司“增持”评级。同时,报告也提示了潜在风险,包括外延扩张进度或低于预期、营运资金或存在短缺风险、并购标的业绩或不达预期的风险,以及体外诊断试剂营销恢复及新产品上市进度或不及预期的风险。投资者应充分考虑这些因素。

总结

利德曼公司正处于关键的经营拐点,高管增持和管理层优化显著提振了市场信心。公司通过推出CI2000高速化学发光仪和CM4000全自动血凝分析仪等创新产品,并积极拓展全国销售渠道,有效抓住了国内体外诊断市场,特别是化学发光领域(市场规模超200亿元,增速超20%)的高增长机遇。尽管面临外延扩张、营运资金和新产品上市进度等潜在风险,但预计公司2018-2020年将实现显著的业绩增长,归母净利润年复合增长率超过20%,盈利能力和估值水平将持续改善。因此,报告维持对利德曼的“增持”评级,建议投资者关注其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用